Sehr geehrte Damen und Herren,

wir bedanken uns für Ihr Interesse an unserem Marktkommentar.

von Christiane Wenzel, CIO – Geschäftsführerin Infinigon GmbH

Was ist aus unserer Sicht passiert?

Die Kombination verschiedener Faktoren hat in den letzten Tagen einen Kursrutsch an den globalen Aktienmärkten verursacht. Rekordaktienkurse bei den US-Technologiewerte insbesondere der „big 7“ hatten bereits Mitte Juli die ersten Repositionierungen bei Aktieninvestoren ausgelöst. Letzte Woche verursachte die Kommunikation der FED gefolgt von schwächeren makroökonomischen Daten eine sehr starke Repositionierungen innerhalb der Aktien. Mit Blick auf Multi-Asset- Investoren kamen strategische Umschichtungen zusätzlich dazu. Sich zuspitzende Kriegsrisiken in Nahost und der Ukraine sowie die anstehenden und offenen Wahlen in den USA verunsicherten ebenso die Märkte.

Ein weiterer Triggerpunkt kam jedoch aus Japan. Die japanische Zentralbank hat die Zinswende zur Bekämpfung der Inflation im März mit einem ersten Zinsschritt eingeläutet. Dieser Weg wurde von der BoJ sehr spät und sehr langsam im Vergleich zur Fed/EZB untermauert. Die damaligen Auswirkungen auf die Finanzmärkte mit Zins, Währung und dem lokalen Aktienmarkt waren innerhalb gewisser normaler Bandbreiten.

Am Mittwoch letzter Woche gab es eine weitere Zinsanhebung mit entsprechender Kommunikation durch den Gouverneur Mr. Ueda, w was zu einem sehr starken Anstieg des japanischen Yen gegenüber den Hauptwährungen mit dem Auslöser der enormen Liquidierung geführt hatte.

Über 17 Jahre haben Marktteilnehmer, den japanischen Yen als zinslose Finanzierungswährung verwendet, um in höhere rentierliche Anlagen anderer Währungen zu investieren. Eine Liquidierung in der umsatzarmen Sommerpause vergrößerte zusätzlich die Folgen an den Märkten.

Es besteht eine, wenn auch geringe Wahrscheinlichkeit, dass die Märkte sich ähnlich wie im Oktober 2023 verhalten, als in UK die Pensionskassen durch den abrupten starken Verfall der Währung liquidieren mussten. Die gute Nachricht ist, dass auch eine solche Phase von sehr kurzer Dauer wäre.

Wie könnte es generell weitergehen?

Die Schnelligkeit der heutigen Finanzmärkte lässt eine Korrektur innerhalb von 1 – 2 Monate vermuten. Die Art und Stärke der Repositionierungen sind jedoch an mögliche Notenbankaktionen geknüpft. Mitte September prüfen die Notenbanken in Europa und den USA fast zeitgleich, ob Zinssenkungen gerechtfertigt sind. In den USA werden erstmalig Zinssenkungen erwartet, was die Asset Allokation auch strategischer Investoren beeinflusst. In Europa geht man ebenfalls von einem weiteren Zinsschritt der EZB aus.

Was heißt das für die Assetklasse der CLOs?

Bisher sehen wir nur sehr wenig Auswirkungen an den CLO-Märkten. Der Monat Juli hat in die Kassen der professionellen Fondsmanager weitere Liquidität gespült. Es besteht kein Verkaufsdruck. Durch die aktuelle Sommerpause fehlen zusätzlich viele Marktteilnehmer.

Diese saisontypische Illiquidität am europäischen CLO-Markt ist gekennzeichnet durch geringe Handelsvolumina, wenig Umsätze aber auch deutlich weiterer Bid-Offer-Spreads. Somit erwarten wir Bewertungskurse nach dem Vorsichtsprinzip mit höherem Abschlag – ohne Handel.

Japanische Investoren waren in den letzten Jahren vor allem im AAA-Bereich bei CLOs investiert (EUR wie USD). Eine anhaltende EUR bzw. USD-Schwäche gegenüber dem Yen bedeutet eine abnehmende Partizipation der japanischen Investoren an CLO-Neuemissionen. Die Anzahl der Neuemissionen könnten in Europa zukünftig etwas geringer ausfallen. Ein eventueller Abverkauf würde sich auf die Bonität AAA beschränken und wahrscheinlich zeitlich sehr begrenzt sein (UK Oktober 2023) und gut vom Markt aufgenommen werden.

Bei Zinssenkungen der FED erwarten wir Repositionierungen von US-Investoren, die üblicherweise in der Ratingkategorie BB und B in EUR CLOs investiert sind. Die Stärke des Euros gegenüber USD vor dem Hintergrund des 3. Quartals und Blick auf Q4 mit Jahresende spricht für solche Transaktionen. Ende August/Anfang September erwarten wir gute Opportunitäten, da wir von der qualitativen Seite keine Gründe zu einer Verschlechterung für CLOs sehen. Da auch makroökonomisch keine Rezession erwartet wird, ist die Recovery wahrscheinlich sehr schnell wieder am Start und weitere Kredit-Spreads eher eine Opportunität.

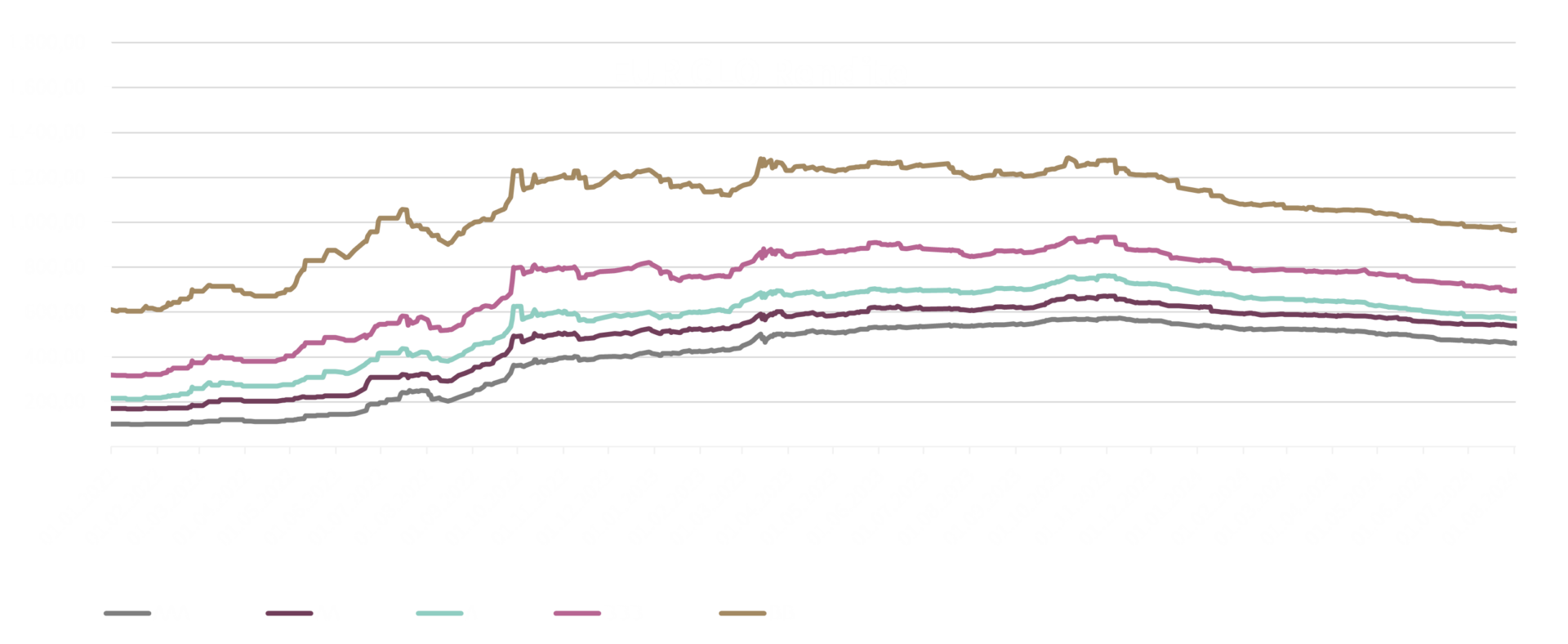

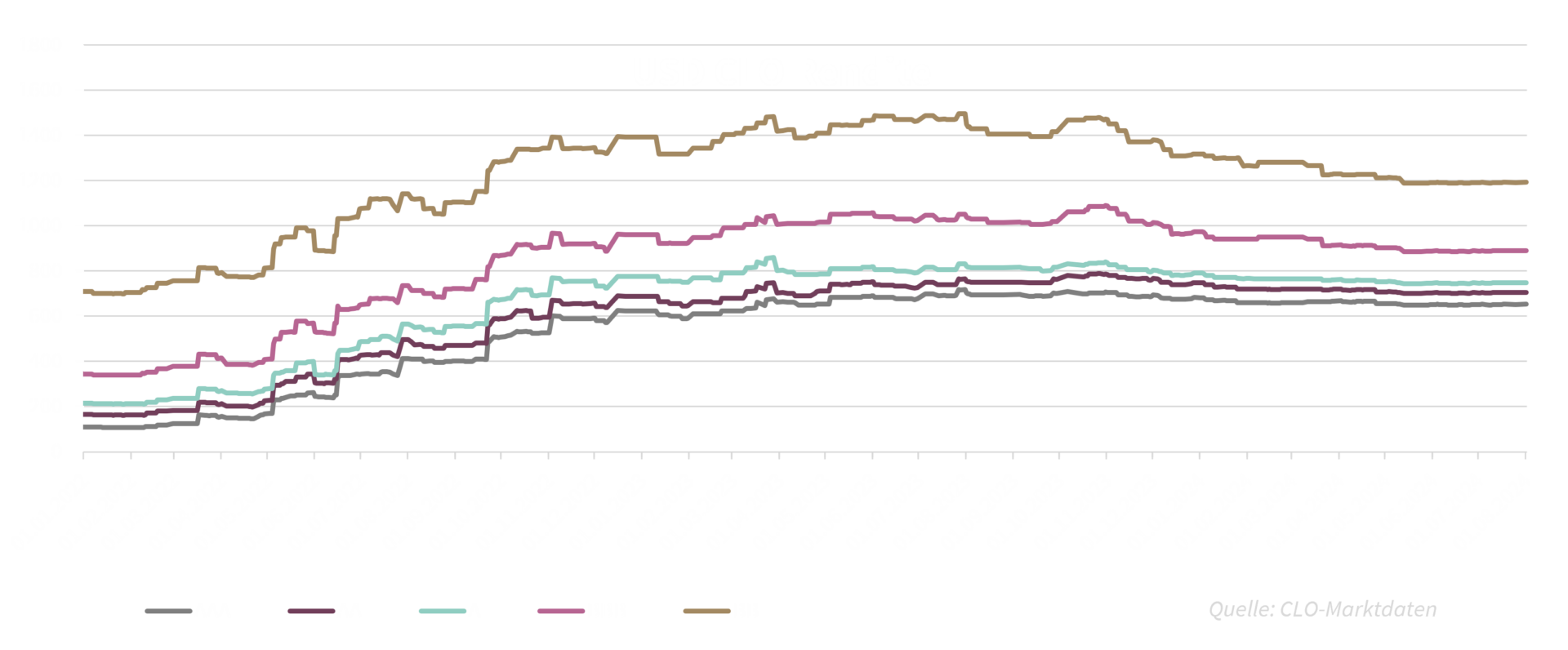

CLO-Rendite

Der CLO-Markt verzeichnete im Juli bemerkenswerte Aktivitäten, angetrieben durch eine starke Nachfrage. Diese anhaltende Dynamik führte zu einer weiteren Einengung der AAA-CLO-Spreads im Primärmarkt. Investoren zeigen nach wie vor großes Interesse an CLOs, was das Renditepotenzial dieser Anlageklasse weiter unterstützt.

Trading Aktivitäten

Im Juli waren die Sekundärmarktaktivitäten in Europa etwas gedämpft, was auf die Abwesenheit vieler Investoren aufgrund der Ferienzeit zurückzuführen ist. In den USA hingegen blieben die Märkte aktiv, da zahlreiche Investoren ihre Positionen im Primärmarkt neu ausrichteten.

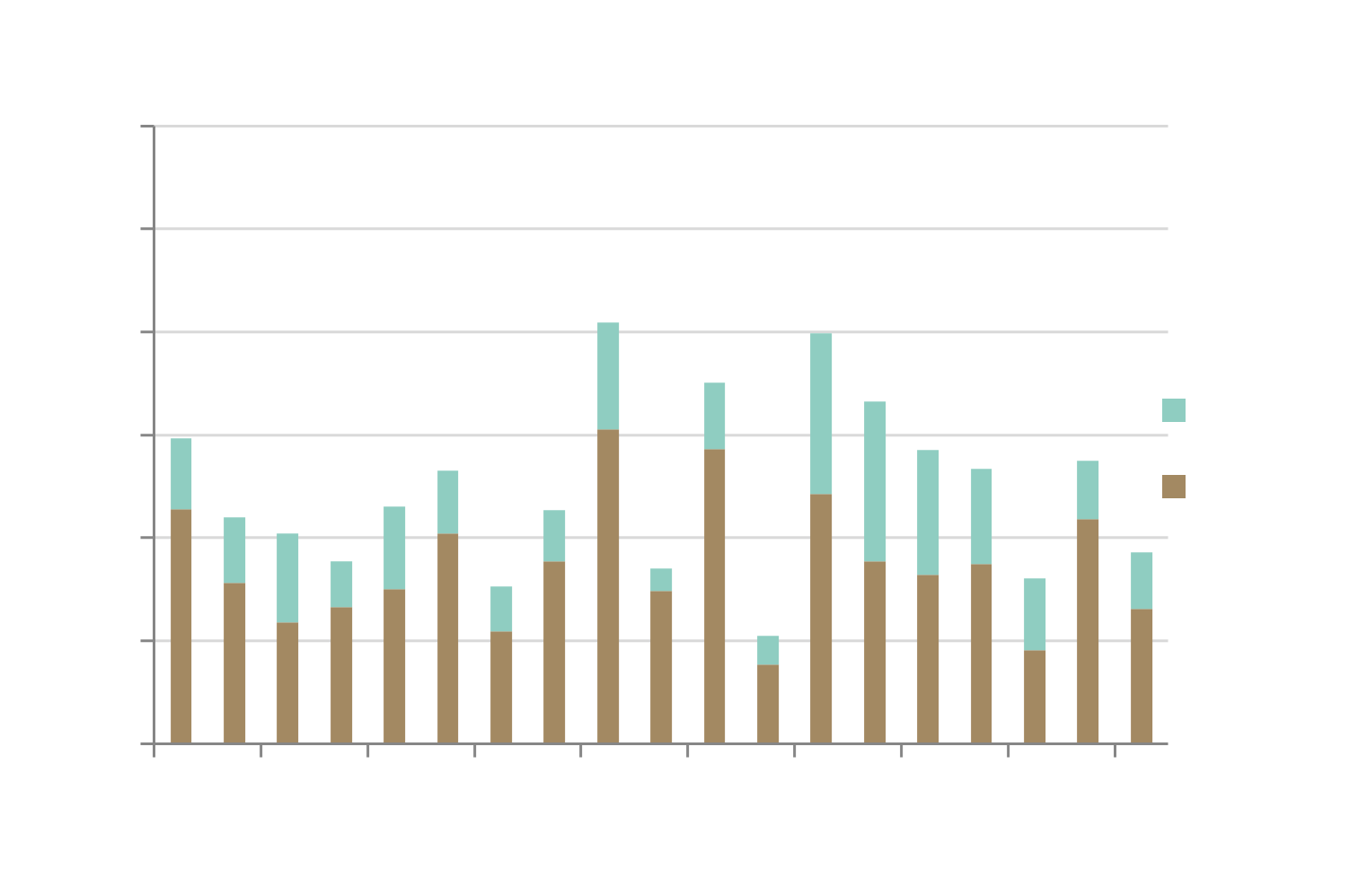

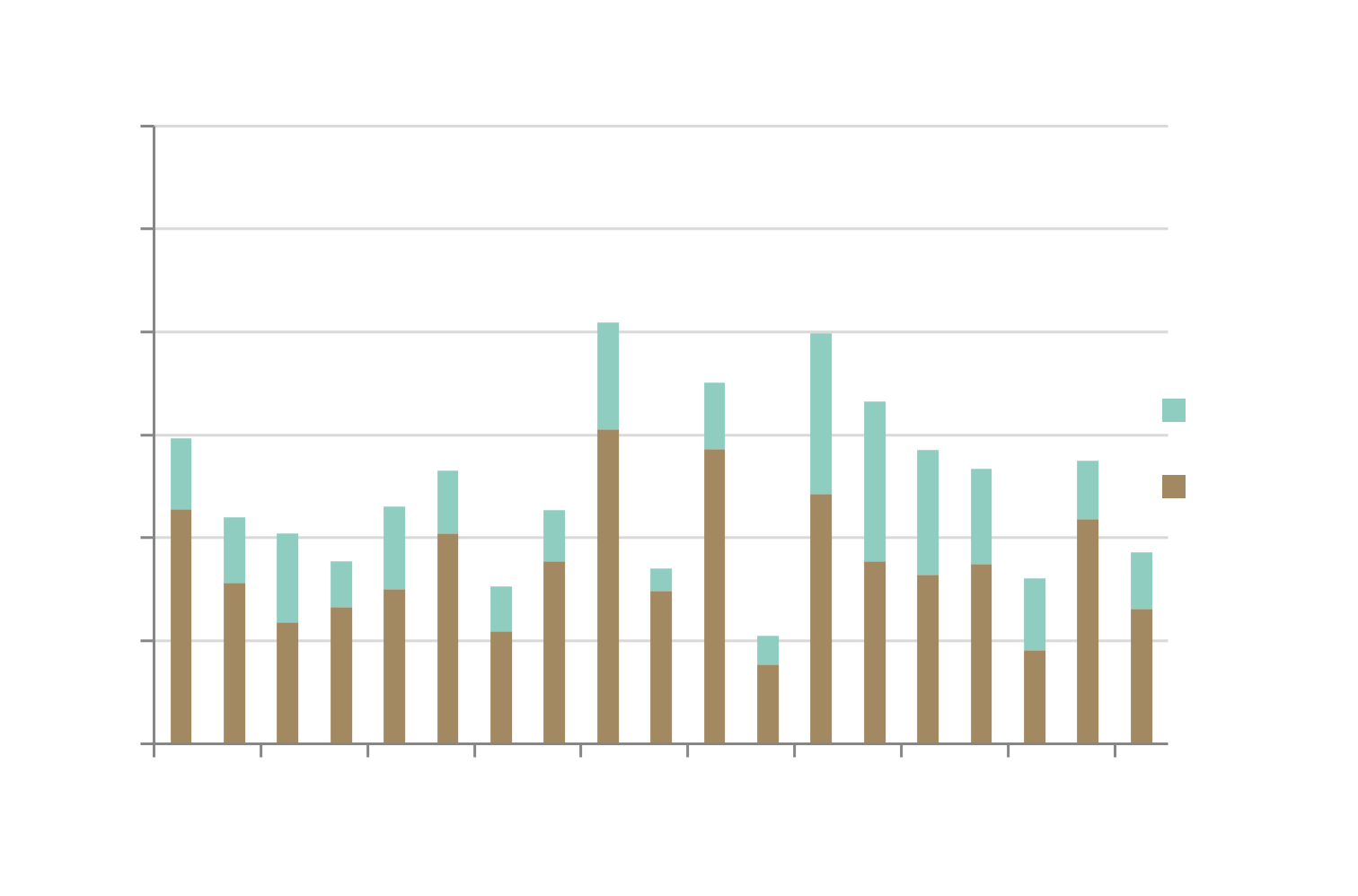

CLO-Neuemissionen und Refinanzierungen

Im europäischen Markt wurden 23 neue CLOs mit einem Gesamtvolumen von 9,6 Milliarden EUR emittiert. Seit Jahresbeginn summieren sich die Neuemissionen auf 80 Deals mit einem Volumen von knapp 43 Milliarden EUR. Zudem fanden 11 Refinanzierungen statt, und es wird erwartet, dass im Herbst weitere stattfinden werden, sofern die Marktbedingungen günstig bleiben.

In den USA wurden im Juli 39 neue CLOs mit einem Volumen von rund 13 Milliarden USD emittiert. Seit Jahresbeginn belaufen sich die Neuemissionen auf über 114 Milliarden USD aus 243 Deals, während die Refinanzierungsaktivitäten 321 Deals mit einem Gesamtvolumen von über 140 Milliarden USD umfassen.

Diese Zahlen verdeutlichen die anhaltende Stärke des CLO-Marktes und das Vertrauen der Investoren in diese Anlageklasse.

CLO-Besicherungspools (besicherte Unternehmenskredite)

Die Leveraged Loan-Märkte zeigten im Juli eine ausgezeichnete Performance.

In Europa betrug die Gesamtrendite +0,98%, während sie in den USA bei +0,68% lag.

Seit Jahresbeginn beläuft sich die kumulierte Gesamtrendite in Europa auf 5,93% und in den USA auf 5,1%.