Sehr geehrte Damen und Herren,

wir bedanken uns für Ihr Interesse an unserem Marktkommentar.

Kommentar vom CIO, Christiane Wenzel

Die Preiserholung setzte sich wie in den Vormonaten auch im Juni fort. Die Abschmelzung der Restlaufzeiten und die hohen Kupons mit einer attraktiven 2-Komponenten-Verzinsung aus 3-Monats-Euribor (aktuell 3,60%) + attraktiver Discount-Margin (Kredit-Spread) machen ein Investment in CLOs sehr lukrativ. Ebenso erwarten wir weiteres Potenzial aus der Performance und einer weiterhin steigenden Zinsentwicklung.

Wir erwarten zusätzlich vor allem bei CLO-Anleihen mit kurzer Laufzeit (ohne Reinvestments) höhere Tilgungsraten mit positivem Effekt auf die Preise und eventuell Ratingupgrades.

Die variable Zinskomponente von aktuell 3,6% als ein Teil des Kupons bei CLO-Anleihen entfaltet sich schrittweise und hat noch nicht ihren Höhepunkt erreicht, da noch weitere Zinsschritte der EZB im Juli und September erwartet werden.

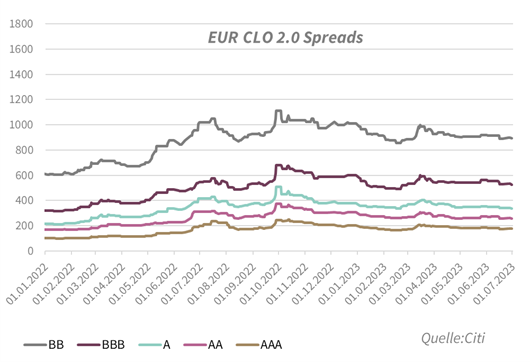

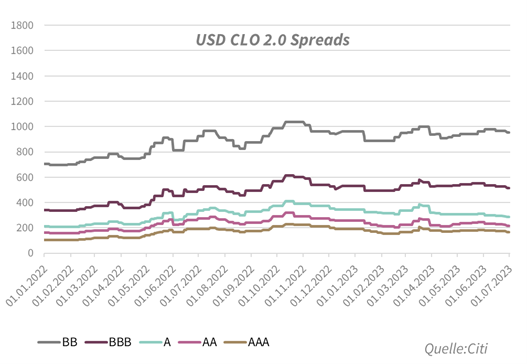

Insgesamt kommen wir aktuell auf Kupons/Renditen von bspw.:

Bonität/Rating

A ca. 7%,

BBB/BBB- ca. 9% und

BB/BB- ca. 12 – 13%.

Ausblick

Wir sehen das aktuelle Umfeld weiterhin als sehr attraktives Einstiegsniveau – Investitionen unter Par mit sehr attraktiver Verzinsung.

Durch die Vielfalt an offerierten Bonitäten und die Flexibilität in der Kupongestaltung können vor allem Subfonds individuell auf die Bedürfnisse eingehen.

Für die Sommermonate erwarten wir weiter steigende Kurse getrieben durch eine Verknappung des Angebotes aufgrund der Ferienzeit. Viele Broker und Banken haben aufgrund der langen Sommerzeit ihre Bestände verringert und werden ab August zusätzlich ihre Nachfrage erhöhen.

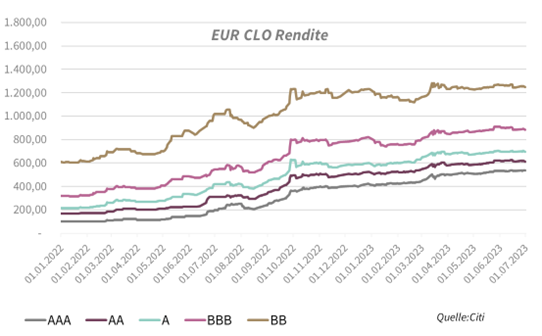

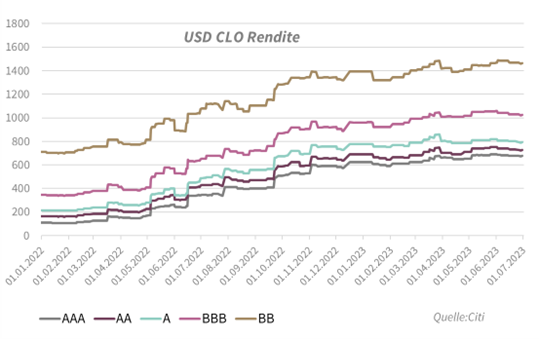

CLO-Rendite

Nach der jährlichen Global ABS-Konferenz in Barcelona, auf der die allgemeine Stimmung vorsichtig positiv war, waren die Märkte sehr aktiv und verzeichneten positive Entwicklungen. Die Spreadeinengung war besonders spürbar im Sub-IG Bereich.

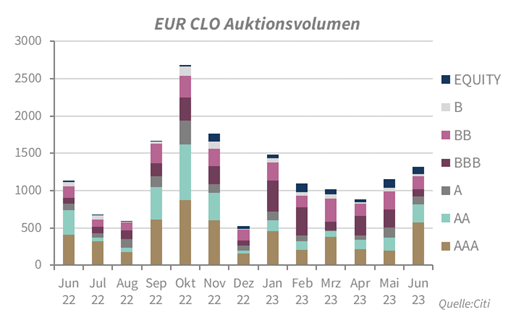

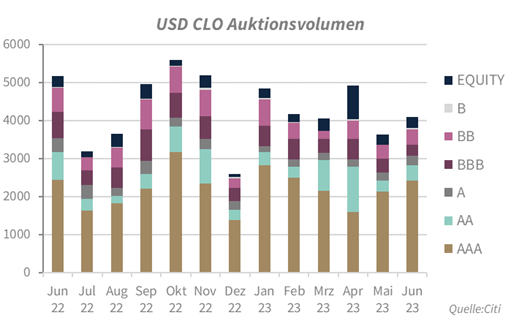

Trading-Aktivitäten

Die Handelsaktivitäten im Sekundärmarkt waren im Juni hoch. In Europa gab es eine besonders hohe Nachfrage nach der BB-Ratingkategorie.

CLO-Neuemissionen und Refinanzierungen

Im Juli wurden in Europa 4 neue Transaktionen mit ca. 1,3 Mrd. EUR platziert, womit das Volumen der europäischen CLO-Neuemissionen YTD auf ca. 11,6 Mrd. stieg. Die USA-Neuemissionen stiegen mit weiteren 8 Mrd. USD in 11 Transaktionen auf 55 Mrd. USD.

CLO Besicherungspools (besicherte Unternehmenskredite)

Die Loanmärkte lieferten im Juni einen positiven Total Return. Obwohl der europäische Loanmarkt ab Mitte Juni leicht unterperformte, schloss er den Monat dennoch positiv ab. Dies war auf eine verringerte Nachfrage zurückzuführen, da kaum CLO-Neuemissionen für den Sommer in der Pipeline standen. CLO-Manager bleiben weiterhin die größten Käufer von Unternehmenskrediten.

Es gab auch einen leichten Anstieg der “Defaults” in den Kreditportfolios. Dabei handelt es sich hauptsächlich um Unternehmen, die sich in einem Restrukturierungsprozess befinden und vorübergehend von Ratingagenturen herabgestuft wurden.

Der Morningstar Euro-Kreditpreisindex hatte im Juni eine Perfomance von -0,2%. In den USA lag der Wert bei +1,43%.

Der Total Return Morningstar Index lag in den USA bei +2,26% und in Europa bei +0,45%. YtD liegt der Wert bei 6,5% in den USA und bei starken 7,26% in Europa.

Infinigon Investment Grade CLO-Fonds

Unser Fonds bietet Ihnen den Zugang zu einem diversifizierten Portfolio besicherter Unternehmenskredite auf Basis von Collateralized Loan Obligations (CLOs) aus dem europäischen und nordamerikanischen Raum. Der Investitionsschwerpunkt liegt mit über 50% im Investmentgradebereich und kann durch CLO-Wertpapiere ohne Rating ergänzt werden.

Ziel des Fonds ist es, einen langfristigen Kapitalerhalt zu gewährleisten und durch Ausnutzen von Ineffizienzen und der höheren Renditeaufschläge gegenüber klassischen Unternehmensanleihen eine nachhaltig hohe Rendite zu erzielen.

ISIN: DE000A1T6FY8