Sehr geehrte Damen und Herren,

wir bedanken uns für Ihr Interesse an unserem Marktkommentar.

Foto: Andi Werner

von Alexander Lanin, COO – Geschäftsführer, Senior PM Infinigon GmbH

Aktuelles:

Die von der US-Administration ausgelösten Marktverwerfungen erfassen nun auch die bislang sehr stabil gebliebenen Kreditmärkte und zeigen erste Auswirkungen auf Senior Secured Loans sowie die CLO-Märkte. Insbesondere im Investment-Grade-CLO-Bereich sehen wir darin die Möglichkeit, PAR aufzubauen, um so die zukünftige Ertragskraft in den Portfolios zu steigern. Wie bereits während der Pandemie und des Angriffskriegs gegen die Ukraine setzen wir auch jetzt auf unsere Erfahrung und Expertise sowie auf quantitative Modelle (z. B. Stresstests), mit dem Ziel, die sich aus der aktuellen Volatilität ergebenden Chancen zu nutzen.

Sollten Sie sich für unsere quantitativen Modelle, wie zum Beispiel die CLO-Stresstests, näher interessieren, kommen Sie gerne auf uns zu.

Starker Monatsbeginn, gefolgt von geopolitisch bedingter Verunsicherung

Liebe Leser,

der März begann mit einer Fortsetzung des positiven Trends aus dem Februar, getragen von stabilen Fundamentaldaten und einer weiterhin soliden Nachfrage nach CLOs. Erst in der zweiten Monatshälfte sorgten insbesondere die zollpolitischen Entwicklungen in den USA für erhebliche Volatilität an den globalen Märkten. Die daraus resultierende Unsicherheit bremste die Risikobereitschaft vieler Investoren spürbar aus.

Inflationserwartungen und Marktreaktionen

Die Unsicherheit über das zu erwartende Inflationsszenario mit einem möglichen globalen Inflationsanstieg belastete die Marktstimmung. Während die Aktienmärkte in der Folge deutliche Ausschläge verzeichneten, präsentierten sich die CLO-Märkte vergleichsweise stabil – wenngleich mit einer moderaten Ausweitung der Spreads, deren Ausmaß bei niedrigeren Ratings entsprechend stärker ausfiel.

Normalisierung der Nachfrage und gesunde Marktanpassung

Die Nachfrage nach CLOs hat sich weitgehend normalisiert. Die Investoren zeigen sich nicht mehr bereit, überhöhte Preise für CLOs zu zahlen, was zunächst eine gesunde Korrektur in einem zuvor überhitzten Markt signalisiert. Dabei sind aktuell keine fundamentalen Schwächen in den CLO-Pools zu erkennen. Nichtsdestotrotz zeigt sich eine zunehmende Differenzierung der CLO-Manager – die Platzierbarkeit im Primärmarkt hängt sehr stark von der durch den Markt wahrgenommenen Erfahrung und bisheriger Performance des jeweiligen CLO-Manager ab.

Aktive Sekundärmärkte ohne Verkaufsdruck

Die Sekundärmärkte zeigten sich im März weiterhin aktiv und stabil. Trotz der erhöhten Unsicherheit ist kein Verkaufsdruck zu beobachten – vielmehr agieren die Verkäufer selektiv und sind nur zu Abschlüssen bereit, wenn die Preisvorstellungen erfüllt werden.

Regionale Unterschiede weiterhin präsent

Der europäische CLO-Markt präsentiert sich im Vergleich zum US-Markt robuster. Eine vollständige Abkopplung ist nicht möglich, allein wegen der Zollthematik – viele europäische Unternehmen sind nach wie vor eng mit dem US-Markt verflochten – dennoch fiel die Spreadausweitung in Europa geringer aus.

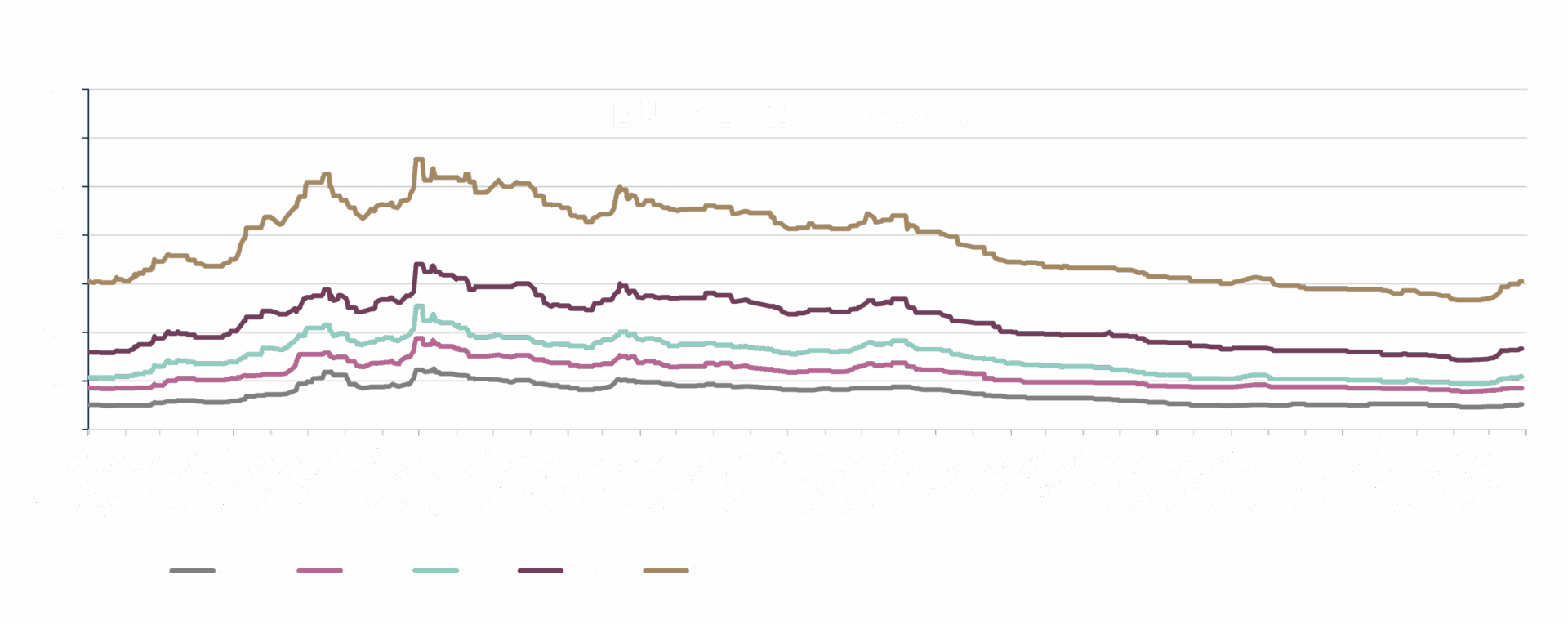

CLO-Rendite

Nach einer Phase der Überhitzung und der signifikanten Einengung weiten sich die CLO-Spreads im März wieder aus. Der sinkende 3M-Euribor wird durch leicht angestiegene Spreads kompensiert.

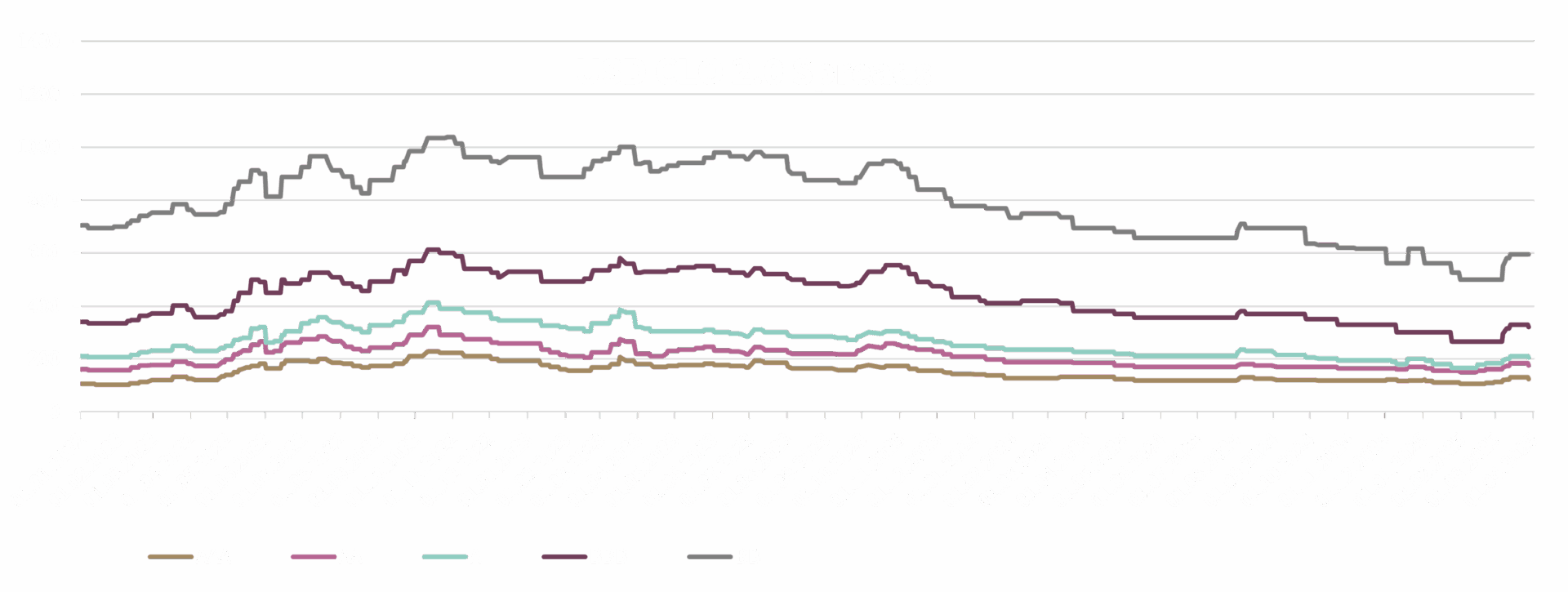

Trading Aktivitäten

Im März legte das EUR CLO-Auktionsvolumen leicht zu. Besonders das Non-Investment-Grade-Segment war weiterhin gefragt. In den USA stieg das Auktionsvolumen deutlich an und erreichte das höchste Niveau seit einem Jahr. Die Stabilität der Sekundärmärkte in Europa wurde durch gute Nachfrage weiterhin unterstützt, aufgrund des weiterhin sehr attraktiven Risiko-Rendite-Profil der Anlageklasse.

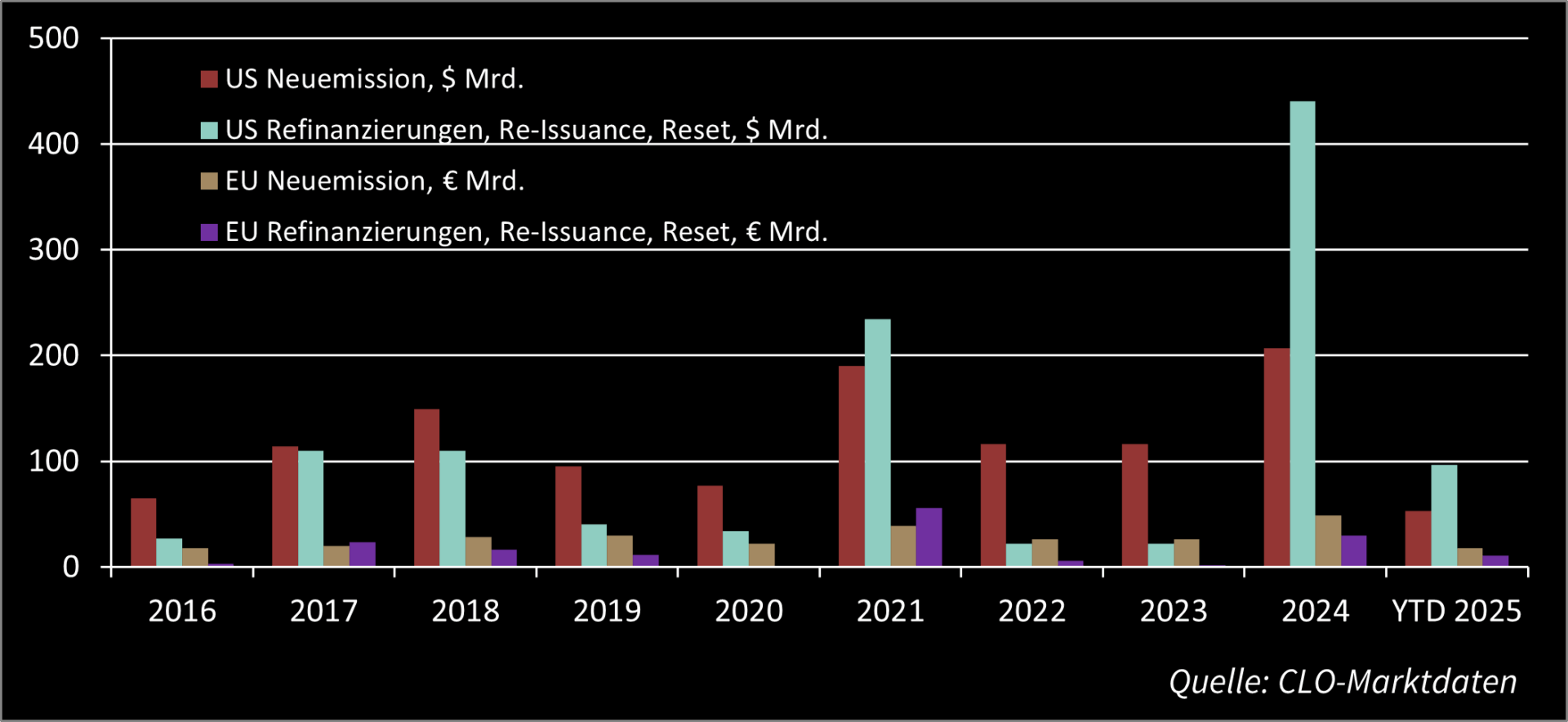

CLO-Neuemissionen und Refinanzierungen

Die Neuemissionstätigkeiten haben sich verlangsamt – Grund dafür war die zurück gegangene Kaufbereitschaft der Investoren in Zeiten politisch bedingter, zunehmender Unsicherheit.

Am europäischen Markt wurden im März 15 neue CLOs mit einem Gesamtvolumen von 5,5 Milliarden EUR emittiert. Gleichzeitig stieg die Zahl der Resets und Refinanzierungen auf 17 CLOs mit einem Gesamtwert von 6,3 Milliarden EUR – bei den Refinanzierungen ein Anstieg gegenüber dem Vormonat.

Seit Jahresbeginn beläuft sich das Volumen der Neuemissionen in Europa auf 42 Deals mit insgesamt 17,6 Milliarden EUR. Zudem wurden bislang 28 Resets und Refinanzierungen im Wert von über 10,6 Milliarden EUR durchgeführt.

In den USA wurden im März 47 neue Deals mit einem Gesamtvolumen von rund 21 Milliarden USD abgeschlossen. Die Zahl der Resets und Refinanzierungen liegt bei 61 CLOs mit einem Volumen von 29,8 Milliarden USD.

Seit Jahresbeginn summieren sich die Neuemissionen in den USA auf 111 CLO-Deals mit einem Gesamtwert von 53 Milliarden USD, während Refinanzierungen und Resets 216 Deals mit einem Gesamtvolumen von über 96,5 Milliarden USD ausmachen.

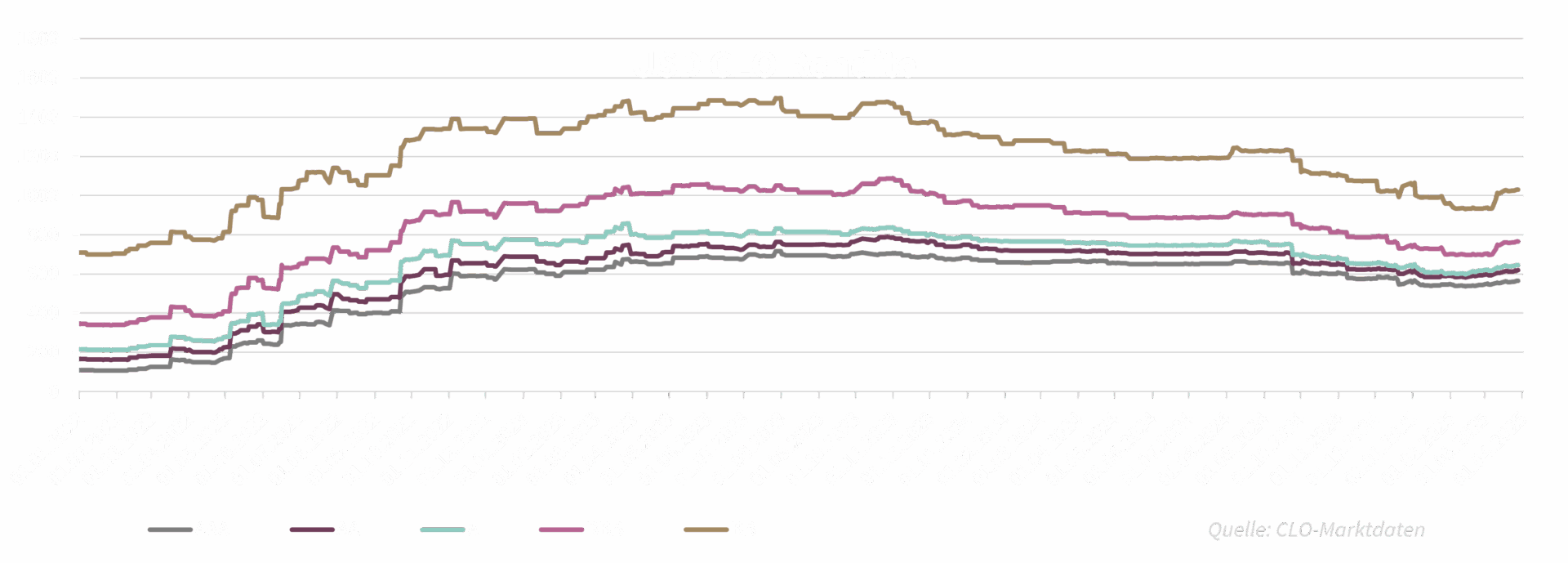

CLO Besicherungspools (besicherte Unternehmenskredite)

Die allgemeine Unsicherheit an den Finanzmärkten spiegelt sich auch in den Leveraged-Loan-Märkten wider, die im März zum ersten Mal in 2025 im negativen Bereich blieben. In Europa verzeichnete der Leveraged Loan Total Return Index eine Performance von -0,68 %, während er in den USA mit -0,31 % zwar weniger, dennoch auch rückläufig war. Dieser Preisrückgang ist nicht auf Abverkaufsdruck zurückzuführen, sondern vielmehr auf eine Abkühlung der zuvor herrschenden Überhitzung.