Sehr geehrte Damen und Herren, wir bedanken uns für Ihr Interesse an unserem Marktkommentar.

Verfasst von

CHRISTIANE WENZEL

Gründerin und Geschäftsführung (CIO)

November bestätigt robuste Fundamentallage

Im Endspurt des Jahres 2025 zeigt sich der CLO-Markt erneut in stabiler Verfassung. Nach einem verhaltenen Oktober, in dem die Nachfrage nach Neuemissionen zeitweise schwankte und nur gegen zusätzliche Kreditaufschläge zu realisieren war, hat der Markt im November wieder zu seiner gewohnten Dynamik zurückgefunden. Insbesondere institutionelle Investoren, kehrten im November schrittweise auf die Käuferseite zurück und sorgten für eine spürbare Belebung des Primärmarktes. Aus aktueller Perspektive entwickeln sich die Märkte weitgehend im Einklang mit unseren Base-Case-Erwartungen, die wir im Jahre 2024 für das Jahr 2025 definiert hatten. Die bisherigen Marktbewegungen des vierten Quartals bestätigen unsere Annahmen nahezu punktgenau und unterstreichen die robuste Fundamentallage im CLO-Segment

Ausblick

Aktuell erwarten wir ein schrittweise ausklingendes Jahr. Die Anzahl der Neuemissionen nimmt ab und Ankündigungen einiger CLO Manager von Emissionen werden tendenziell in den frühen Januar gelegt, wo bekanntlich die Liquidität immer stärker fließt. Insgesamt rechnen wir mit einem überwiegend konstruktiven Marktumfeld.

Trading Aktivitäten

Am europäischen Sekundärmarkt war im November über alle Tranchen hinweg eine geringere Aktivität zu beobachten als im Oktober. Der Markt zeigte sich insgesamt ruhiger, ohne dass einzelne Segmente das Bild klar dominiert haben. Am US-Sekundärmarkt war das Bild differenzierter: Die Aktivität bei den AAAs war im November deutlich schwächer und lag nur bei etwa der Hälfte des Vormonats, während Equity im Gegenzug spürbar stärker angeboten und gehandelt, wobei sich die Aktivitäten in dieser Ratingkategorie fast verdoppelten.

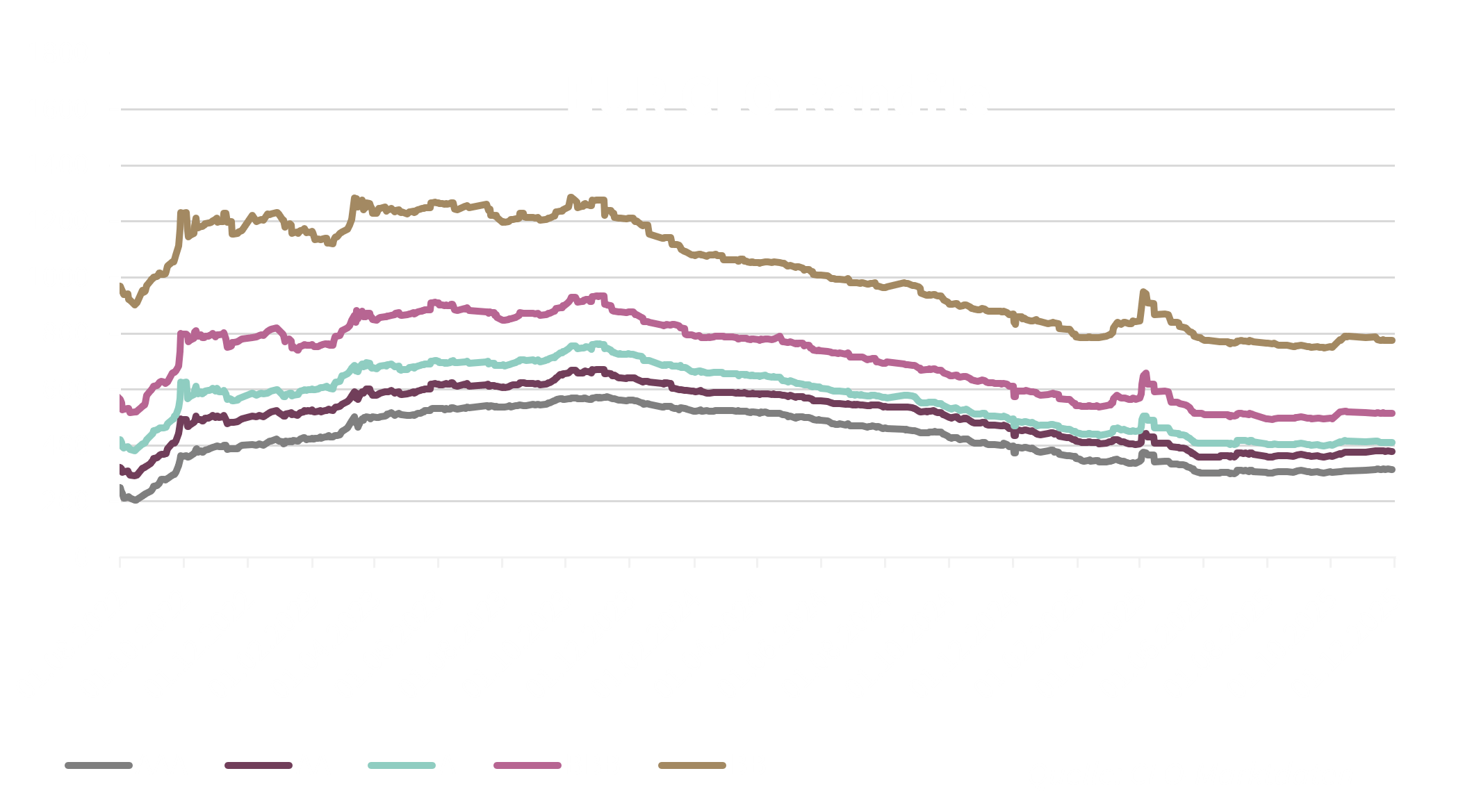

CLO-Renditen

Am europäischen CLO-Markt verliefen die Renditen insgesamt seitwärts. Der 3m-EURIBOR zeigte Anfang November einen leichten Rückgang, legte zum Monatsende jedoch wieder zu. Auch die Spreads bewegten sich über alle Ratingkategorien hinweg überwiegend seitwärts, was insgesamt zu weiterhin stabilen Renditen in dieser Anlageklasse führt. Im US-Markt setzte der SOFR seinen Abwärtstrend fort. Die Ausweitung der Spreads im Lower-Mezzanine-Bereich führte zu steigenden bzw. seitwärts tendierender Renditen, während die oberen Tranchen aufgrund sinkender Spreads und des eher sinkenden SOFRs leichte absolute Renditerückgänge verzeichneten.

CLO-Neuemissionen und Refinanzierungen

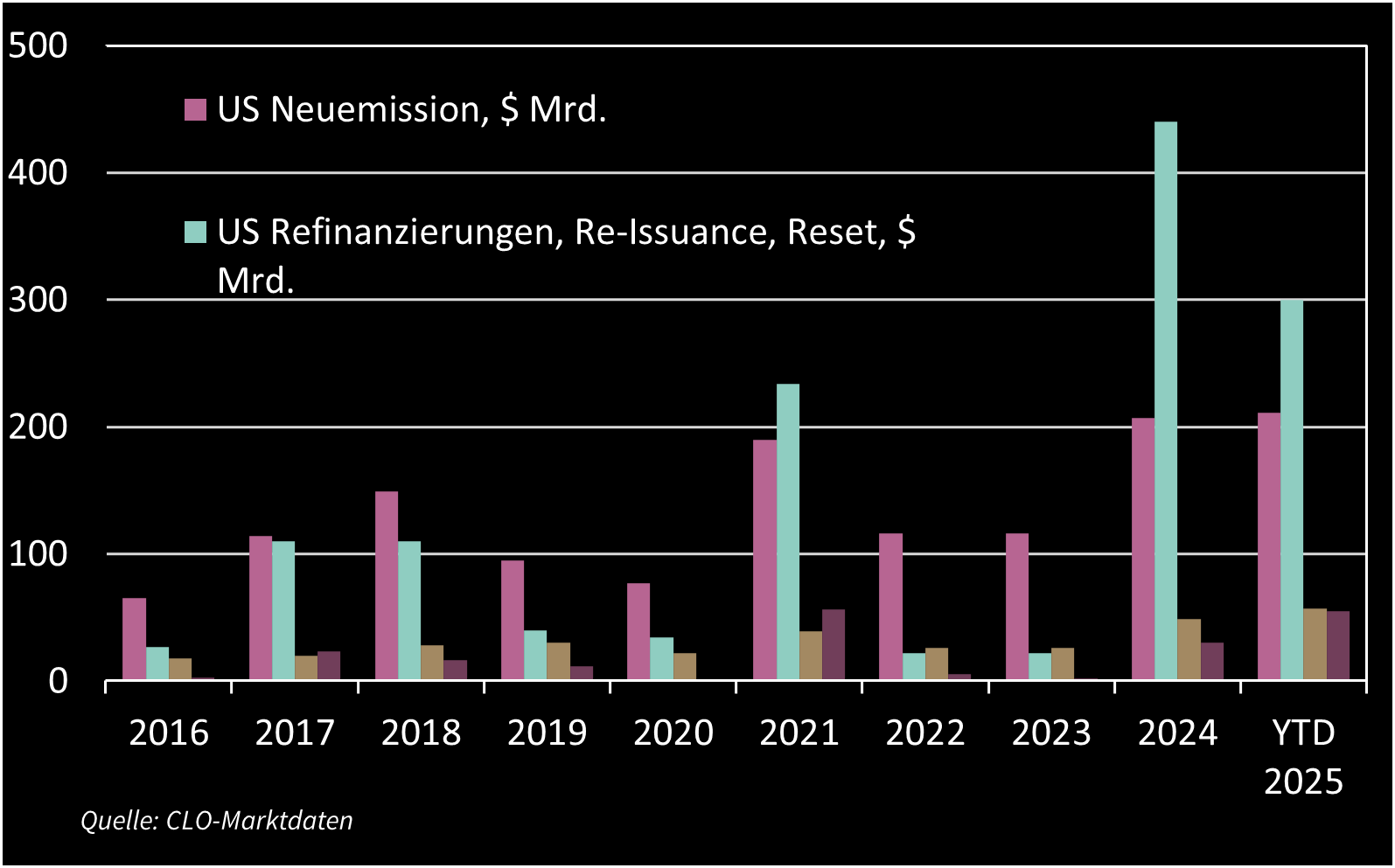

Am CLO-Primärmarkt war im November eine spürbare Beruhigung zu beobachten – insbesondere in Europa. Nach einem sehr aktiven Oktober hat das Emissionsvolumen in der Region deutlich abgenommen. In den USA hingegen setzte sich die hohe Aktivität zunächst fort: Das Neuemissionsvolumen lag im November sogar über dem Vormonatsniveau. Parallel dazu wurden die letzten Resets und Refinanzierungen weiter vorangetrieben. Die weiterhin stabile Nachfrage ermöglichte es, den für das Jahresende prognostizierten Rückgang an Transaktionen (Neuemissionen) erfolgreich aufzufangen. In Europa wurden im November 13 neue Transaktionen mit einem Gesamtvolumen von 4 Mrd. EUR begeben. Hinzu kamen 21 Resets und Refinanzierungen im Umfang von 8 Mrd. EUR. Seit Jahresbeginn summiert sich das europäische Neuemissionsvolumen damit auf 140 Deals mit über 57 Mrd. EUR, ergänzt durch 142 Resets und Refinanzierungen im Wert von mehr als 54 Mrd. EUR. Auch in den USA ist die Nachfrage weiterhin gegeben: 55 Neuemissionen mit einem Volumen von über 25 Mrd. USD. Die Anzahl der Resets und Refinanzierungen ging mit 42 Deals und rund 16 Mrd. USD leicht zurück. Im bisherigen Jahresverlauf summiert sich die Anzahl der Neuemissionen auf 446 Deals mit einem Gesamtvolumen von 211 Mrd. USD und knapp 699 Resets und Refinanzierungen im Umfang von über 300 Mrd. USD.

CLO-Besicherungspools (Besicherte Unternehmenskredite)

Im November zeigte der Leveraged-Loan-Markt eine Erholung nach dem Preisrückgang im Oktober. Der europäische Leveraged Loan Total Return Index stieg um 0,58%, der US-Markt legte moderat um 0,32% zu. Die Nachfrage blieb insgesamt stabil mit weiter zunehmender Differenzierung sowohl nach einzelnen Emittenten als auch nach Industrien.

Quellen: Bloomberg, CLO-Marktdaten, Infinigon

Die enthaltenen Aussagen zur Marktlage stellen unsere eigene Ansicht der geschilderten Umstände dar. Hiermit ist weder eine Allgemeingültigkeit noch eine Anlageberatung oder -empfehlung verbunden.