Sehr geehrte Damen und Herren, wir bedanken uns für Ihr Interesse an unserem Marktkommentar.

Verfasst von

CHRISTIANE WENZEL

Gründerin und Geschäftsführung (CIO)

Liebe Leser,

im Endspurt des Jahres 2025 zeigte sich der CLO-Markt wie erwartet – positiv, in stabiler Verfassung und ohne Besonderheiten.

Der Monat Dezember ist traditionell durch die Vielzahl an Feiertagen zum Jahresende geprägt. Zudem spielt der Jahresultimo eine wesentliche Rolle für die Marktaktivitäten, insbesondere im CLO-Markt.

Infolgedessen nimmt die Aktivität schrittweise ab: Kunden schließen ihre Bücher, die Nachfrage geht zurück. Parallel dazu verringert sich auch das Emissionsangebot sukzessive, wobei einzelne Transaktionen in den Januar des Folgejahres verschoben werden.

Geopolitische Unsicherheit

Seit Anfang März hat sich der geopolitische Konflikt im Nahen Osten zwischen Iran, Israel und den USA deutlich verschärft. Nach militärischen Auseinandersetzungen reagierte Iran unter anderem mit Angriffen auf Energieinfrastruktur in der Golfregion sowie mit Maßnahmen zur Kontrolle der Straße von Hormus. Dadurch gerieten wichtige Energieexporte und globale Handelsrouten unter Druck. Der Ölpreis stieg zeitweise auf über 100 USD pro Barrel und rückte mögliche Auswirkungen auf Inflation und Wachstum wieder stärker in den Fokus der Kapitalmärkte

Besonders asiatische Aktienmärkte reagierten sensibel, da ein erheblicher Teil der globalen Ölversorgung aus der Golfregion stammt. Angriffe auf Energieinfrastruktur sowie anhaltende militärische Spannungen führten entsprechend zu erhöhter Volatilität an den Finanzmärkten.

Entwicklung im Februar

Die CLO-Märkte zeigten sich im Vergleich dazu insgesamt robust, wenngleich eine stärkere Differenzierung der Marktquotierungen zu beobachten war. Mit der weiteren Zuspitzung des Konflikts Anfang März kam es – ähnlich wie in anderen Anlageklassen – zu einer temporären Ausweitung der Bid-Offer-Spreads sowie zu vereinzelten Verkaufsaktivitäten.

Gleichzeitig blieb eine stabile Käuferbasis vorhanden, sodass angebotene Positionen weiterhin auf Nachfrage trafen. Aktuell beobachten wir jedoch ein zurückhaltenderes Verhalten der Marktteilnehmer sowohl am Sekundär- als auch am Primärmarkt, da sich viele Investoren angesichts der geopolitischen Entwicklungen zunächst in einer abwartenden Position befinden.

Die Bewertung bestehender Fonds erfolgt weiterhin nach dem Vorsichtsprinzip und orientiert sich an Bid-Preisen, was sich in höheren Bid-Offer-Spreads widerspiegelt. Insbesondere bei Non-Investment-Grade-Tranchen werden derzeit stärkere Bewertungsabschläge vorgenommen, während die Angebotsquotierungen der Banken weiterhin auf vergleichsweise hohen Niveaus liegen.

Unabhängig davon wird die laufende Ertragsentwicklung weiterhin maßgeblich durch den stabilen Zinsertrag aus den zugrunde liegenden Leveraged Loans getragen.

Nach der außergewöhnlich starken Nachfrage im Januar setzte im Verlauf des Februars eine moderate Normalisierung ein.

Investoren richteten ihren Fokus verstärkt auf die Qualität der zugrunde liegenden Kreditpools sowie auf die Auswahl der jeweiligen Manager.

Dies zeigte sich insbesondere in einer deutlicheren Spreaddifferenzierung zwischen einzelnen Transaktionen – vor allem in den Bonitätsstufen BB und B. Trotz dieser Entwicklung blieb das Marktumfeld über alle Bonitätsstufen hinweg insgesamt stabil.

Die hohe Diversifikation der Kreditpools sowie das aktive Management der zugrunde liegenden Portfolios ermöglichen weiterhin eine flexible Anpassung an veränderte Marktbedingungen. Europäische CLO-Kreditpools sind zudem nur in geringem Maße von der erhöhten Volatilität an den Rohstoffmärkten betroffen, da die Exponierung gegenüber Rohstoffunternehmen in der Regel niedrig ist.

Als variabel verzinsliche Instrumente profitieren CLO-Strukturen grundsätzlich von einem Umfeld erhöhter Inflationsrisiken.

Insgesamt bleibt die Anlageklasse CLO aufgrund ihrer strukturellen Eigenschaften, der stabilen Zinserträge sowie der weiterhin soliden Nachfrage institutioneller Investoren attraktiv.

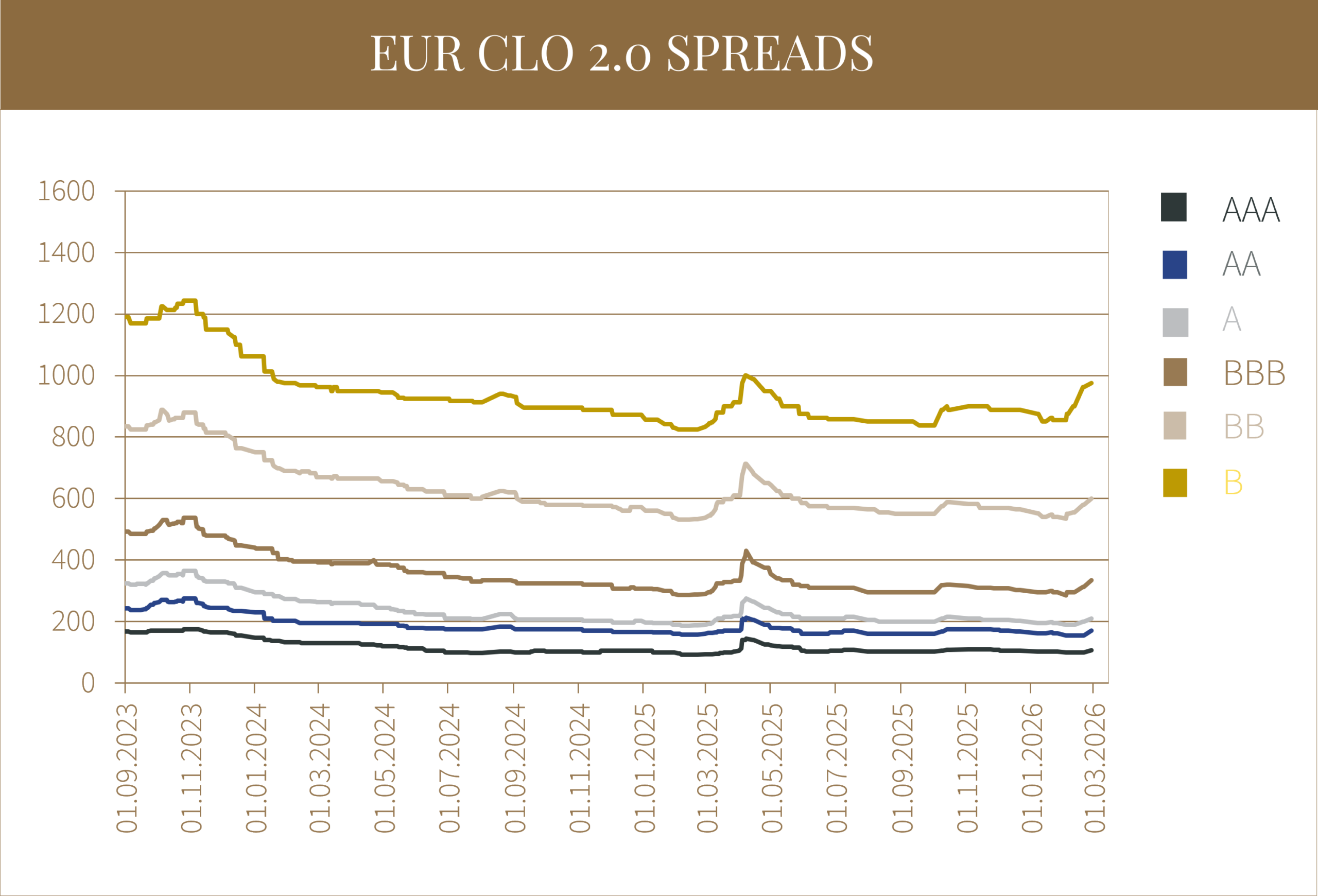

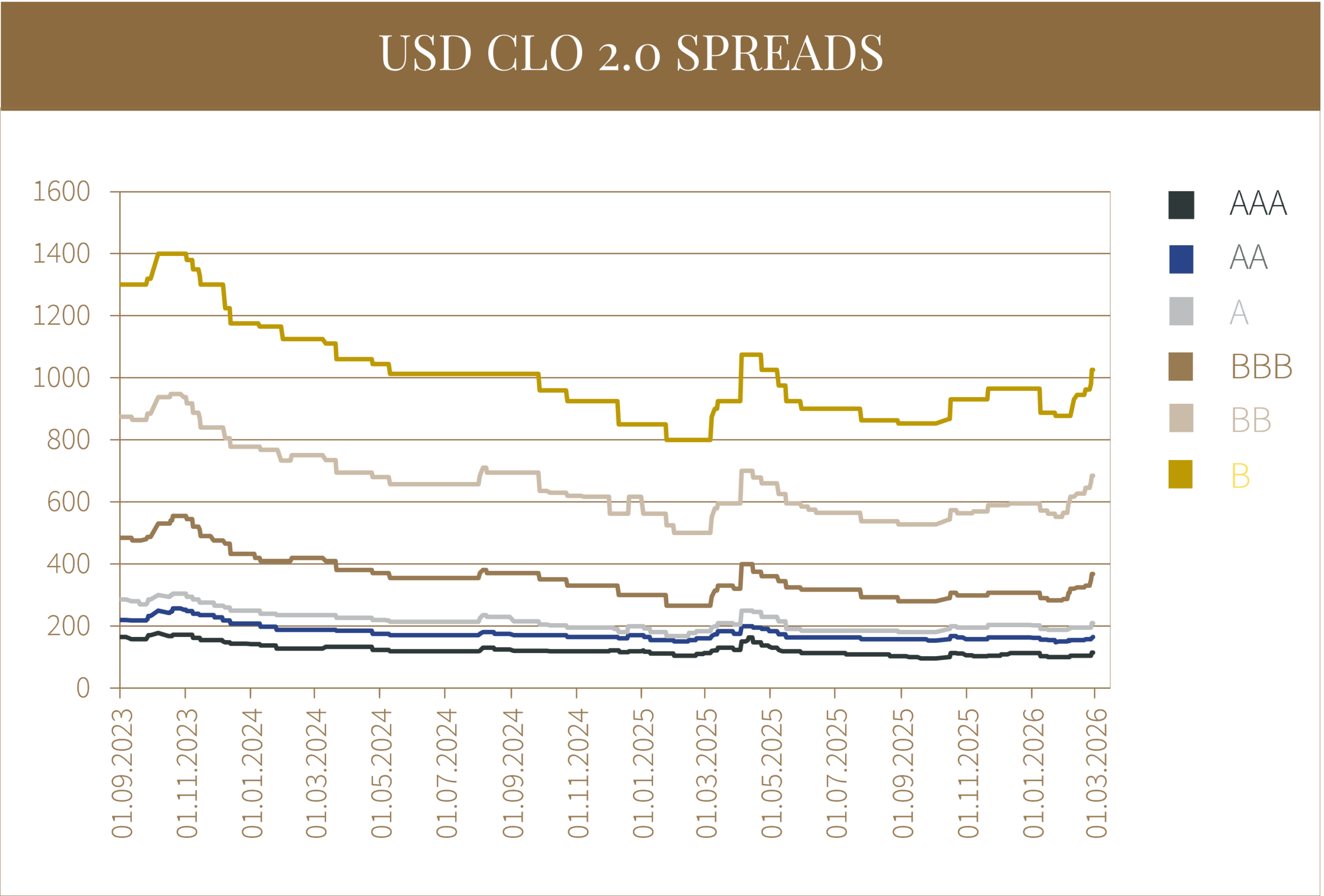

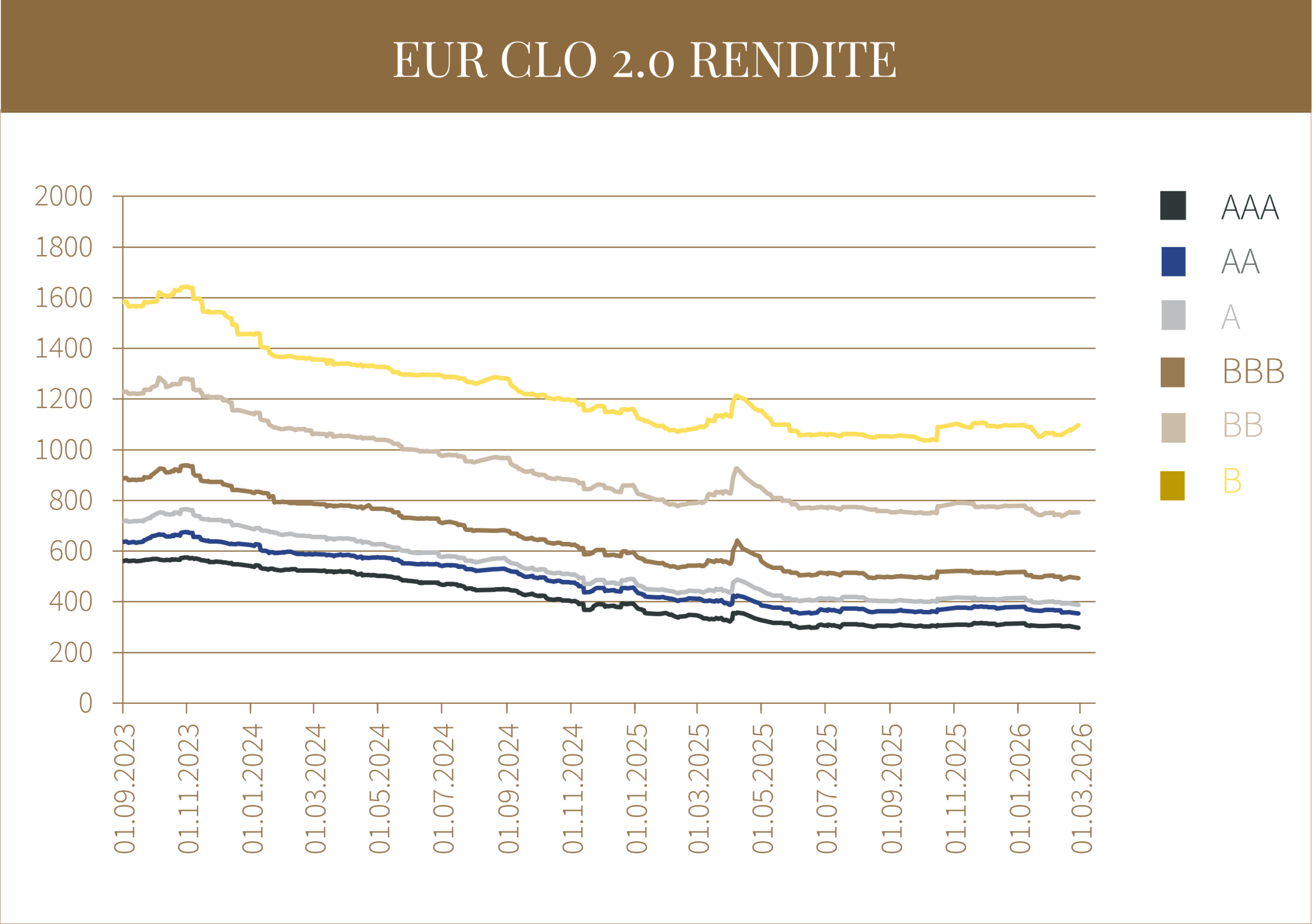

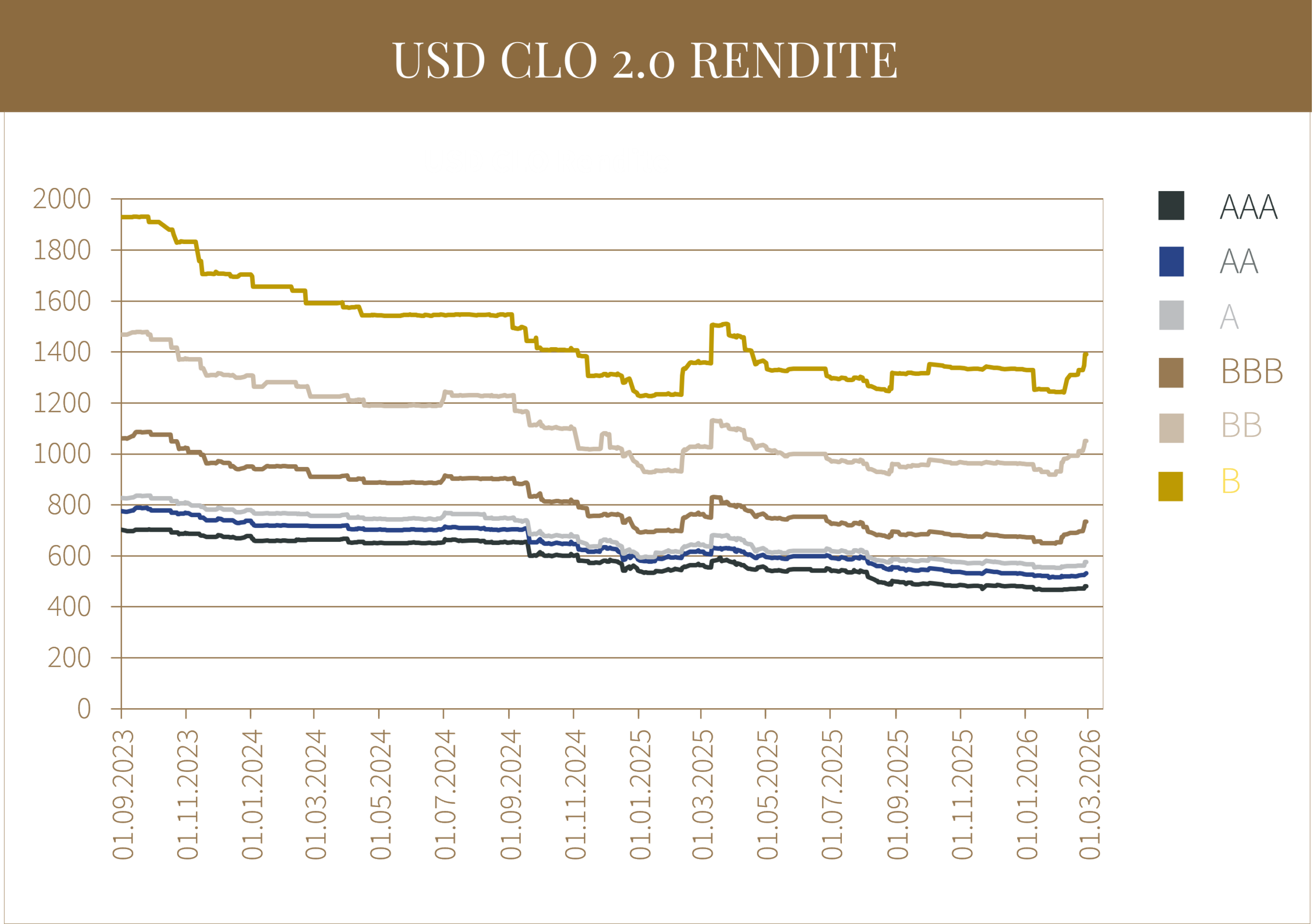

CLO-Renditen

Im Februar haben sich die CLO-Spreads sowohl in Europa als auch in den USA im Durchschnitt ausgeweitet, wobei sich die Dynamik gegen Monatsende erkennbar verstärkte – insbesondere bei Non-Investment-Grade-Tranchen.

Da sich sowohl der 3-Monats-Euribor als auch die 3-Monats-SOFR-Rate im Monatsverlauf weitgehend seitwärts bewegten, führte die Spread-Ausweitung direkt zu einem spürbaren Anstieg der Renditen über nahezu

alle CLO-Tranchen hinweg. Ursächlich hierfür waren ein gestiegenes Angebot an Neuemissionen, eine zunehmende Marktdifferenzierung sowie wachsende Unsicherheiten im Private-Credit-Segment. Diese stehen unter anderem im Zusammenhang mit fehlenden Marktpreisen sowie einzelnen jüngsten Kreditausfällen, die teilweise auf eine lockere Handhabung von Kreditvergabestandards zurückgeführt werden.

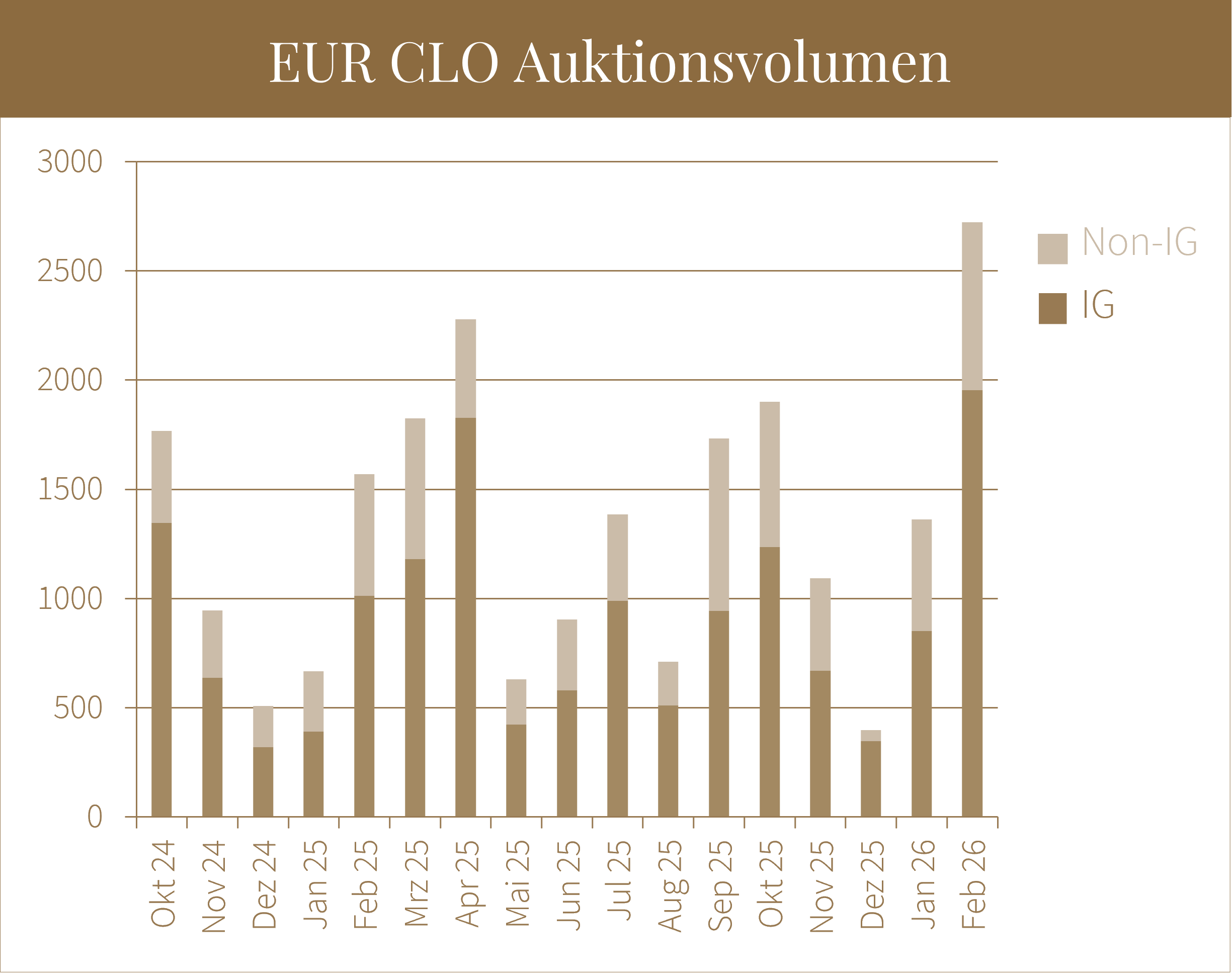

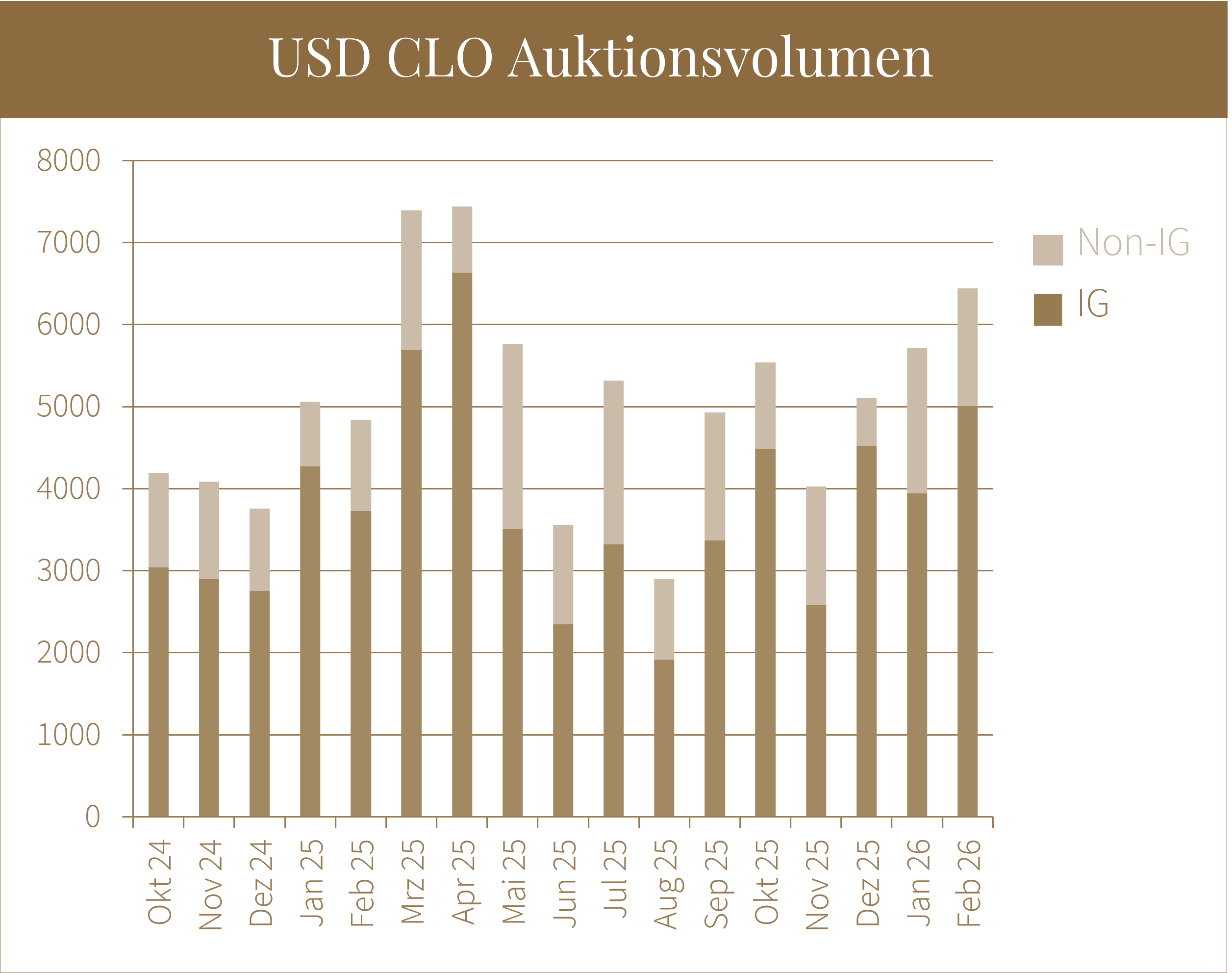

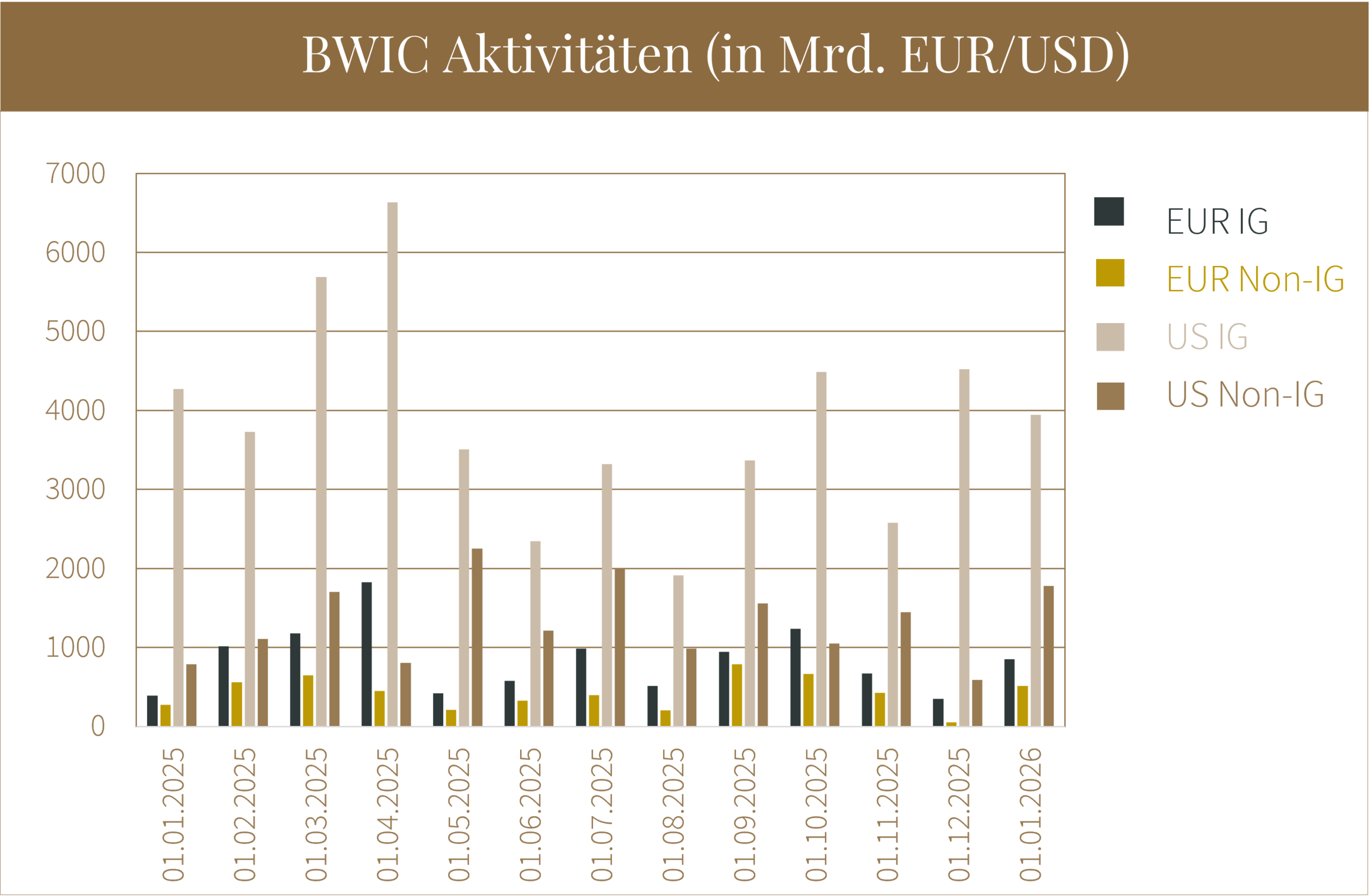

Trading Aktivitäten

Im Februar blieb der CLO-Sekundärmarkt sowohl in Europa als auch in den USA trotz herausfordernder Rahmenbedingungen aktiv.

Besonders im Fokus standen Non-Investment-Grade-Tranchen, die den Großteil der Marktaktivitäten auf sich zogen. Auch Mezzanine-Tranchen von Top-Tier- bis Lower-Quality-Profilen waren gefragt, wenn auch in geringerem Umfang.

Equity-Tranchen spielten in den Auktionsaktivitäten eine untergeordnete Rolle, wenngleich zahlreiche Transaktionen bilateral umgesetzt wurden. Die anhaltende Volatilität

sowie der Rückgang der Loan-Preise führten zu Bewertungsanpassungen und setzten die NAVs teilweise unter Druck. Investoren konzentrieren sich daher verstärkt auf sauber strukturierte, defensivere und länger laufende Portfolios.

In der ersten Märzwoche wurden zudem nur wenige qualitativ hochwertige beziehungsweise eher hochpreisige Positionen im Markt angeboten. Viele Investoren stehen aktuell nicht unter Verkaufsdruck und halten ihre bestehenden Positionen, während sie gleichzeitig gezielt nach Opportunitäten suchen – insbesondere im unteren Investment-Grade-Bereich.

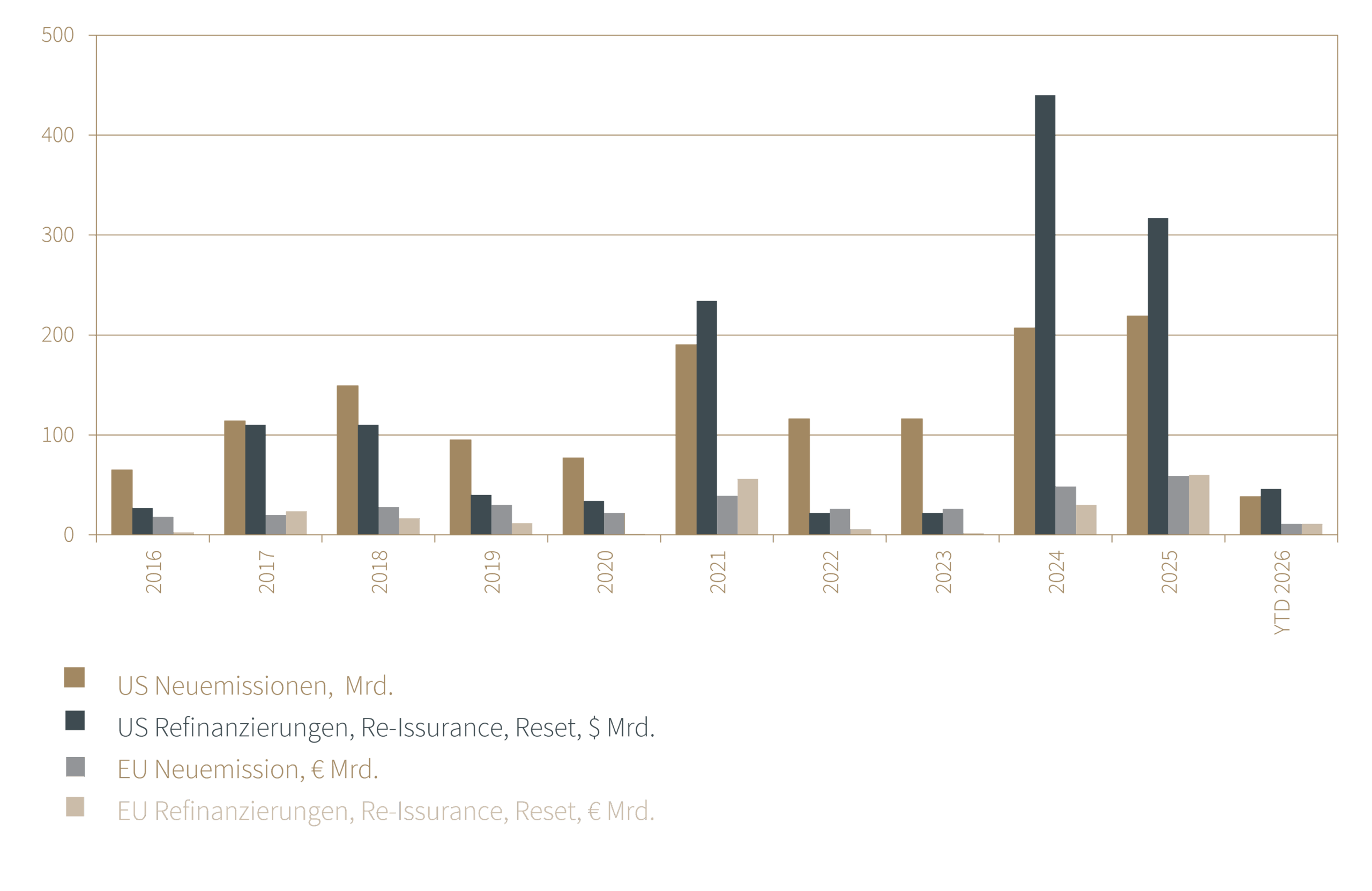

CLO-Neuemissionen und Refinanzierungen

Nach dem aktiven Start in das neue Jahr setzte sich die Dynamik im CLO-Primärmarkt im Februar fort.

In Europa zeigte sich sowohl bei Neuemissionen als auch bei Resets und Refinanzierungen ein deutlicher Anstieg der Aktivität. Die Nachfrage blieb hoch, allerdings mit einer zunehmenden Differenzierung nach Managerprofilen und Kreditpoolqualität.

Aufgrund des begrenzten Angebots an qualitativ hochwertigen Leveraged Loans sowie deren teilweise hohen Preisen wurden einzelne Refinanzierungen ohne umfassende Bereinigung der Kreditpools durchgeführt, um die Refinanzierungskosten zu minimieren. Zur Kompensation wurden diese Transaktionen jedoch zu höheren Spreads angeboten.

Im Februar wurden insgesamt 21 neue EUR-CLO-Transaktionen mit einem Gesamtvolumen von rund 8,55 Mrd. EUR erfolgreich platziert. Ergänzend dazu wurden 20 Resets und Refinanzierungen mit einem Volumen von etwa 6,9 Mrd. EUR umgesetzt.

Am US-Markt verdoppelte sich die Anzahl der Neuemissionen im Vergleich zum Januar, während Resets und Refinanzierungen auf Vorjahresniveau blieben.

Insgesamt wurden 43 US-CLO-Neuemissionen mit einem Gesamtvolumen von mehr als 20,6 Mrd. USD registriert. Darüber hinaus entfielen 54 Transaktionen auf Resets und Refinanzierungen mit einem aggregierten Volumen von rund 21,8 Mrd. USD.

CLO-Besicherungspools (Besicherte Unternehmenskredite)

Das Marktumfeld für Leveraged Loans zeigte sich in den ersten beiden Monaten des Jahres insgesamt schwächer. Im Februar setzte sich die negative Preisentwicklung an den Leveraged-Loan-Märkten fort.

Neben einer anhaltenden technischen Schwäche – geprägt durch eine zunehmende Differenzierung innerhalb des Marktes seit Ende 2025 – gerieten insbesondere schwächere Credits unter Druck, während qualitativ hochwertigere Namen weiterhin teilweise über Pari gehandelt wurden.

Diese Entwicklung belastete den durchschnittlichen Indexpreis. Zusätzlich kam es zu einem Sell-off im Softwaresektor. Hintergrund sind zunehmende Unsicherheiten.

Im Zusammenhang mit strukturellen Veränderungen durch den verstärkten Einsatz von Künstlicher Intelligenz, die potenziell Auswirkungen auf Geschäftsmodelle einzelner Unternehmen haben können.

Einige Kreditmanager überprüfen daher ihre Engagements in diesem Sektor und reduzieren teilweise ihre Positionen. Diese Anpassungen erfolgen im Rahmen einer aktiven Portfoliosteuerung und können zugleich Chancen für eine breitere Diversifikation innerhalb der Kreditpools eröffnen.

Der europäische Leveraged Loan Total Return Index lag im Februar bei −0,49 %, während der entsprechende US-Index eine Veränderung von −0,78 % verzeichnete.

Quellen: Bloomberg, CLO-Marktdaten, Infinigon

Die enthaltenen Aussagen zur Marktlage stellen unsere eigene Ansicht der geschilderten Umstände dar. Hiermit ist weder eine Allgemeingültigkeit noch eine Anlageberatung oder -empfehlung verbunden.