Sehr geehrte Damen und Herren, wir bedanken uns für Ihr Interesse an unserem Marktkommentar.

Verfasst von

CHRISTIANE WENZEL

Gründerin und Geschäftsführung (CIO)

Liebe Leser,

der Monat April startete mit den Osterfeiertagen. Die Marktaktivitäten waren wie üblich reduziert, da viele Marktteilnehmer rund um die Feiertage abwesend waren.

Generell bestimmte der Krieg zwischen Iran, den USA und Israel und die damit verbundenen geoökonomischen Risiken die Finanzmärkte. Insbesondere die Risiken einer Verknappung von Öl- und Gaslieferungen sowie mögliche Belastungen globaler Lieferketten standen im Fokus. Marktteilnehmer analysierten intensiv, in welchem Umfang einzelne Anlageklassen fundamental betroffen sein könnten.

Mit zunehmender Dauer der Ereignisse trat jedoch ein Gewöhnungseffekt ein.

Geopolitische Unsicherheit

Trotz unverändert hoher geopolitischer Risiken und ungelöster Konflikte beruhigten sich die Finanzmärkte im April spürbar. Der Eindruck verfestigte sich zunehmend, dass ein erheblicher Teil der geopolitischen Risiken mittlerweile eingepreist ist.

Vor diesem Hintergrund rücken die Themen Inflation und Wachstum weiterhin in den Fokus. Der Desinflationstrend steht unter Beobachtung, während gleichzeitig die Unsicherheit über die konjunkturelle Entwicklung anhält. Zentralbanken agieren entsprechend vorsichtig und datenabhängig.

Der CLO-Markt zeigte im April eine schnelle und deutliche Erholung, insbesondere in den Bonitätsklassen Single A, Triple B und Double B. Dabei bestätigten sich erneut die strukturellen Vorteile von CLO-Investments:

Floating-Rate-Strukturen bieten Schutz in Inflationsphasen, während Diversifikation, aktives Management und strukturelle Schutzmechanismen Stabilität und Anpassungsfähigkeit auch in volatilen geopolitischen Marktphasen unterstützen.

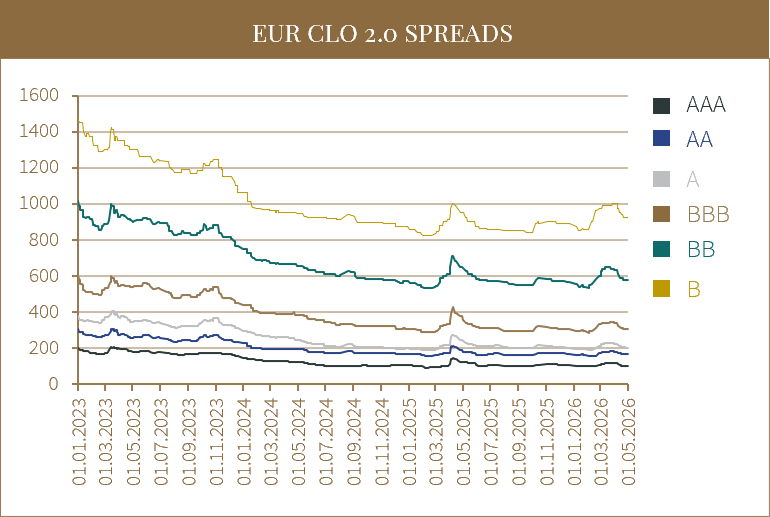

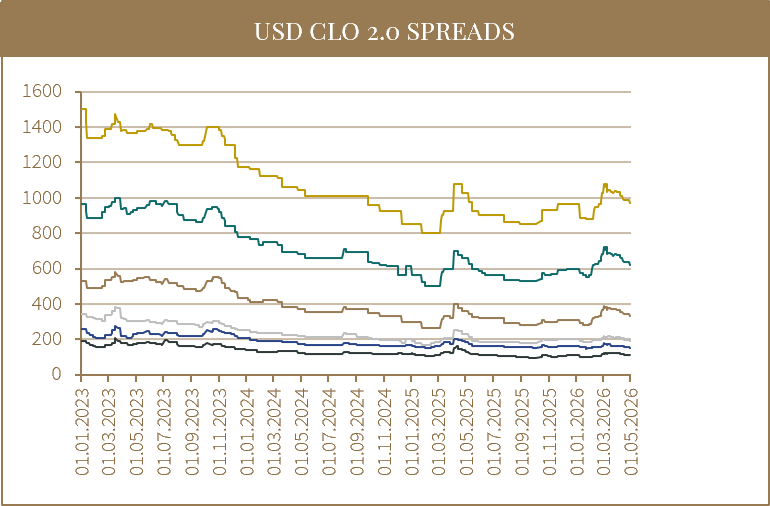

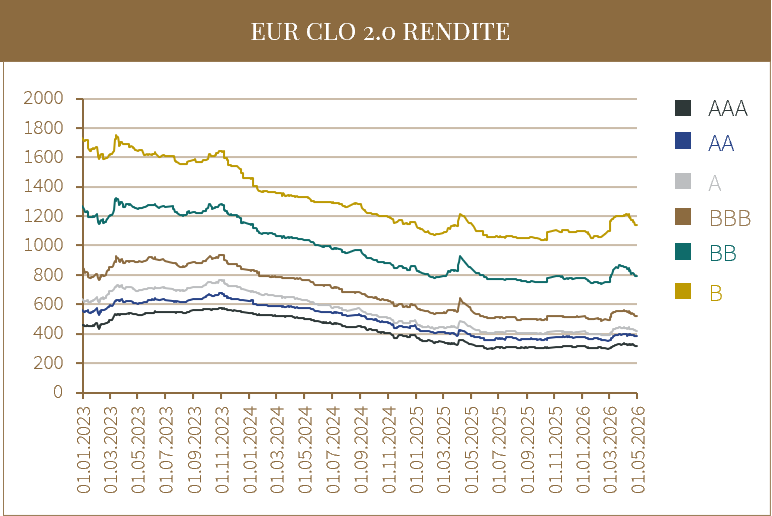

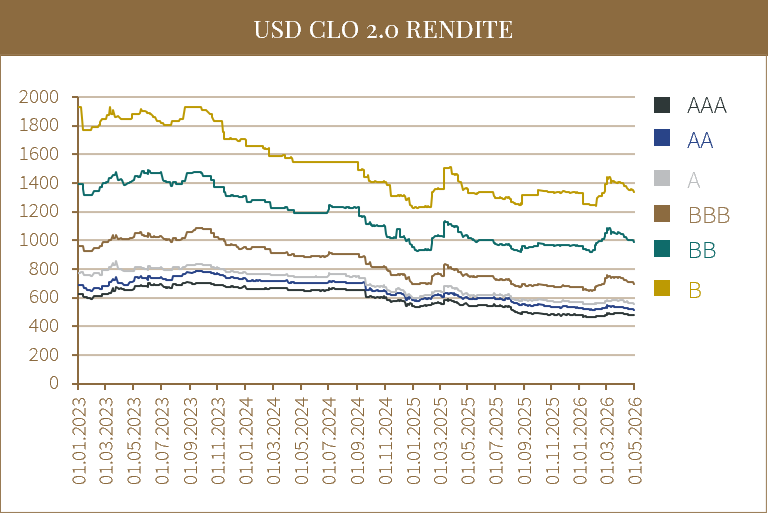

CLO-Renditen

Im April zeigte der CLO-Markt eine klare Gegenbewegung zum März: Die zuvor ausgeweiteten Spreads liefen sowohl in Europa als auch in den USA über weite Teile der Kapitalstruktur wieder rein.

Insgesamt ist die Entwicklung als „Normalisierung“ nach der Spread-Ausweitung der Vormonate zu sehen. Die weiterhin sehr hohe Nachfrage, geringe Verkaufsbereitschaft sowie zusätzliche Zuflüsse internationaler Investoren – insbesondere aus den USA, Kanada und Japan – unterstützten den europäischen Markt zusätzlich: In Europa war die Einengung insbesondere in den oberen IG-Tranchen (AAA bis A) sichtbar.

Der leicht gestiegene 3-Monats-Euribor konnte dies nur teilweise ausgleichen, sodass die Gesamtrenditen seitwärts bis leicht rückläufig tendierten. Auch in den USA verengten sich die Spreads über alle Ratingkategorien hinweg, begleitet von einem leicht rückläufigen SOFR. Die Renditen gingen dadurch ebenfalls leicht zurück.

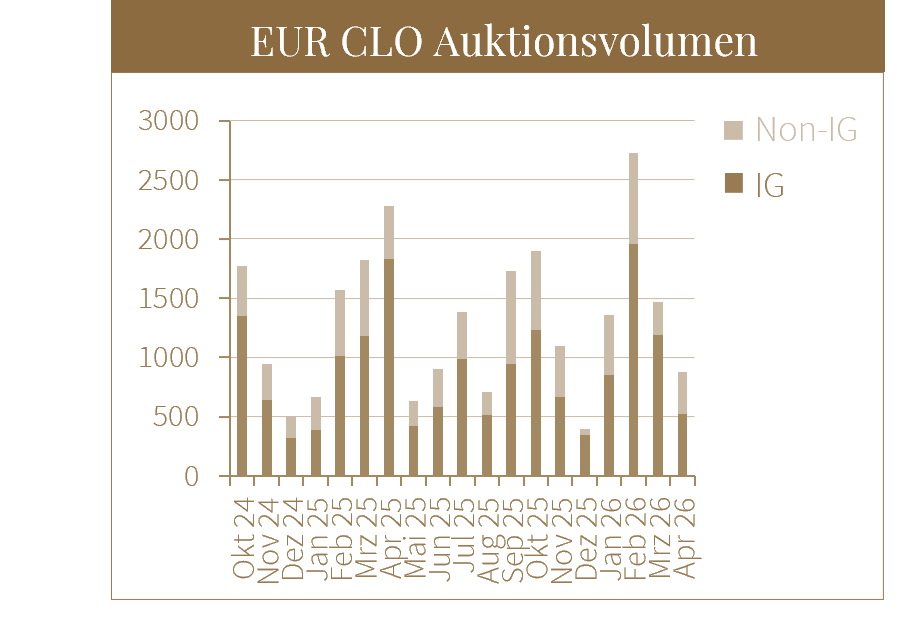

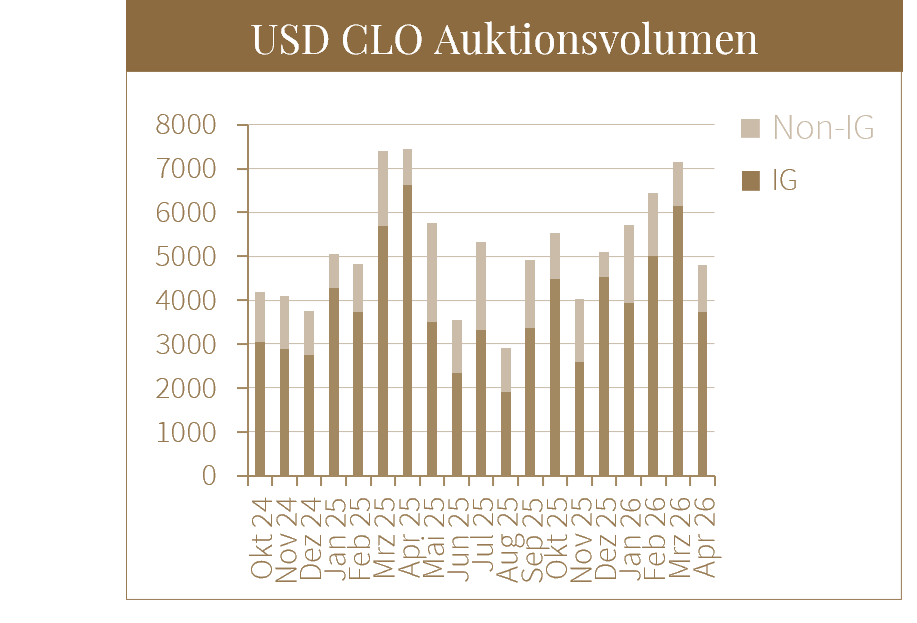

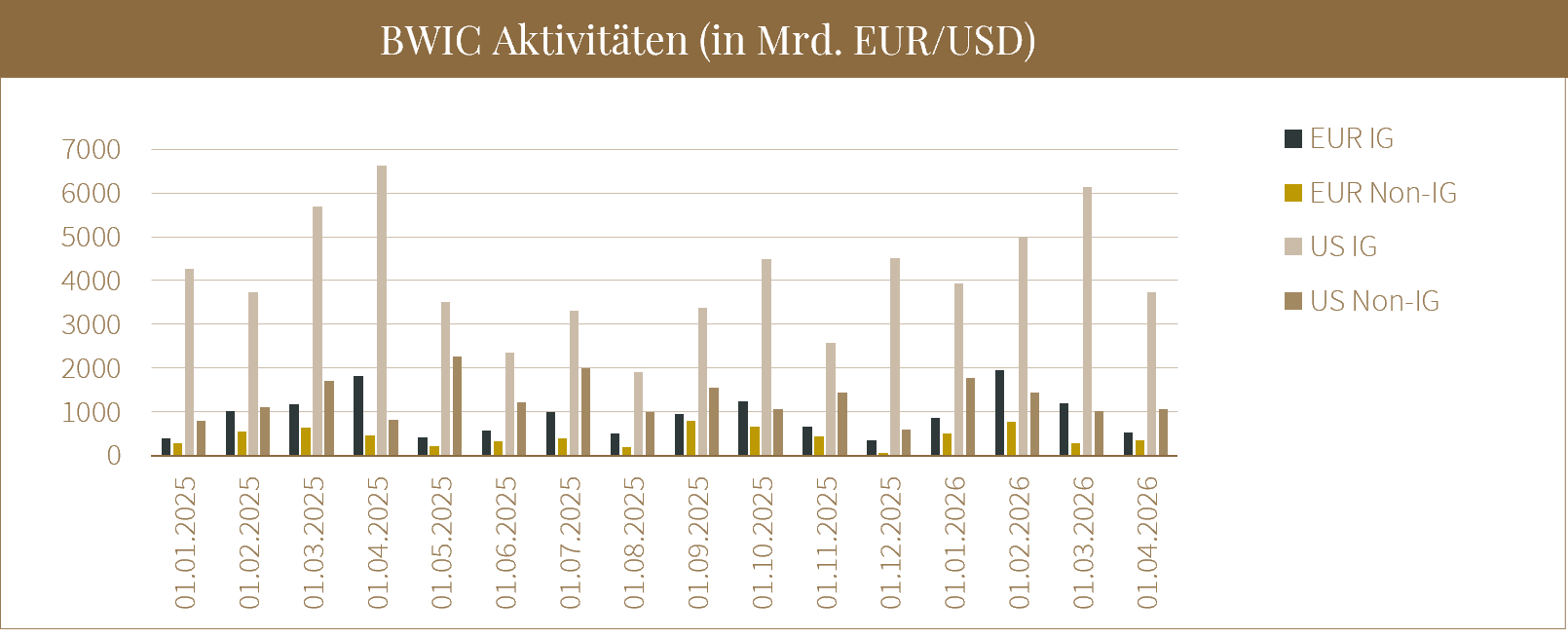

Trading Aktivitäten

Der CLO-Sekundärmarkt zeigte sich im April insgesamt etwas ruhiger. Während die erste Monatshälfte von begrenzter Aktivität geprägt war, nahm die Handelsdynamik in der zweiten Monatshälfte wieder zu. Der Fokus der Marktteilnehmer lag dabei verstärkt auf dem Primärmarkt, wodurch die Sekundärmarktaktivität zunächst eingeschränkt blieb.

Mit der schrittweisen Rückkehr von Kaufinteresse, einer deutlichen Preisstabilisierung sowie attraktiveren Verkaufsniveaus zog das Auktionsvolumen gegen Monatsende wieder an. Wie auch im Chart ersichtlich, lagen die Handelsvolumina insgesamt jedoch weiterhin unter den Niveaus der besonders aktiven Vormonate.

Insgesamt blieb das Angebot im April begrenzt, während die Nachfrage – insbesondere gegen Monatsende – wieder spürbar anzog und damit die Stabilisierung der Marktlevels unterstützte. Gleichzeitig blieb die Differenzierung nach Managerqualität und Kreditpoolstruktur, vor allem im Non-Investment-Grade-Bereich, weiterhin deutlich ausgeprägt.

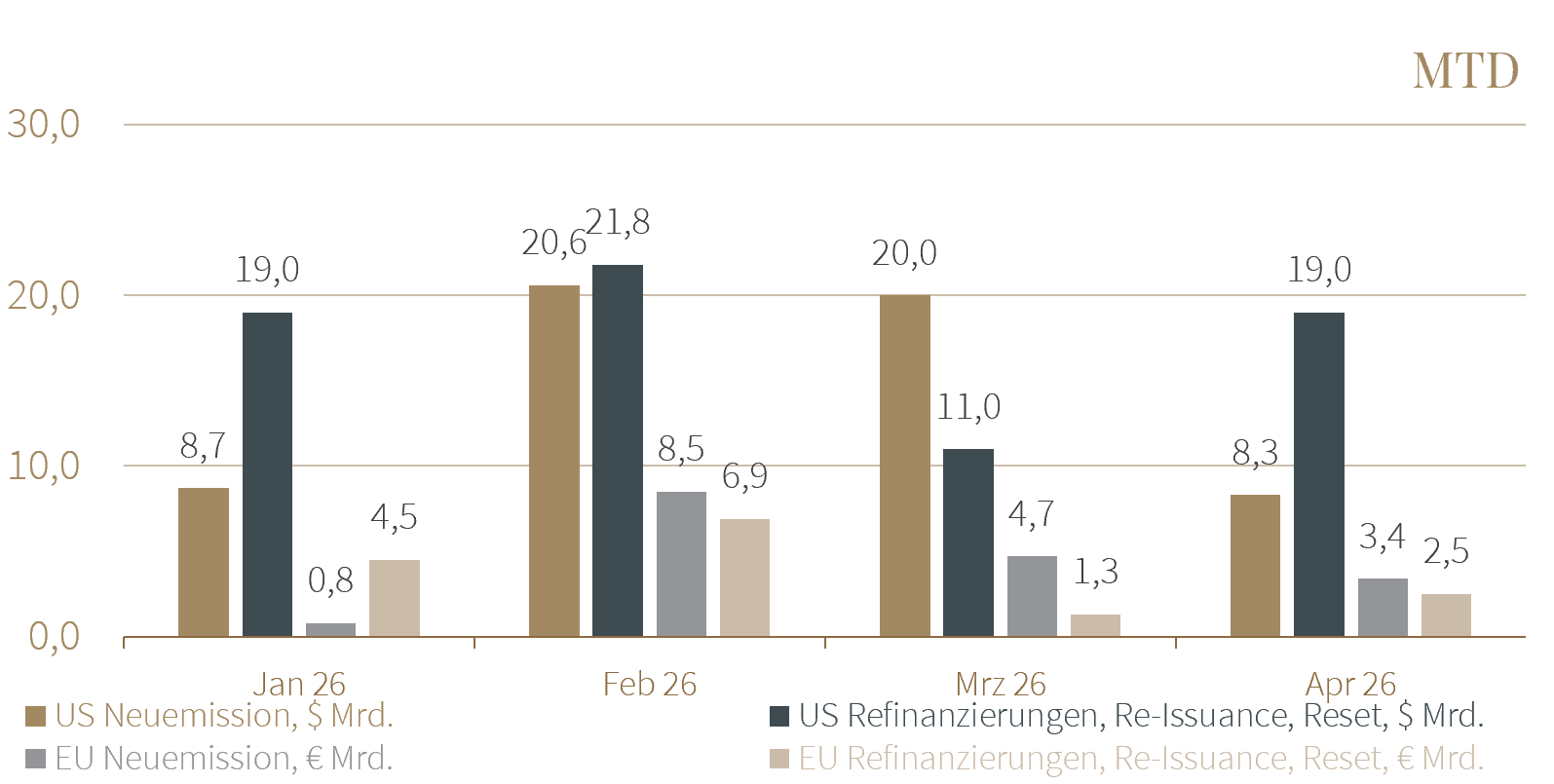

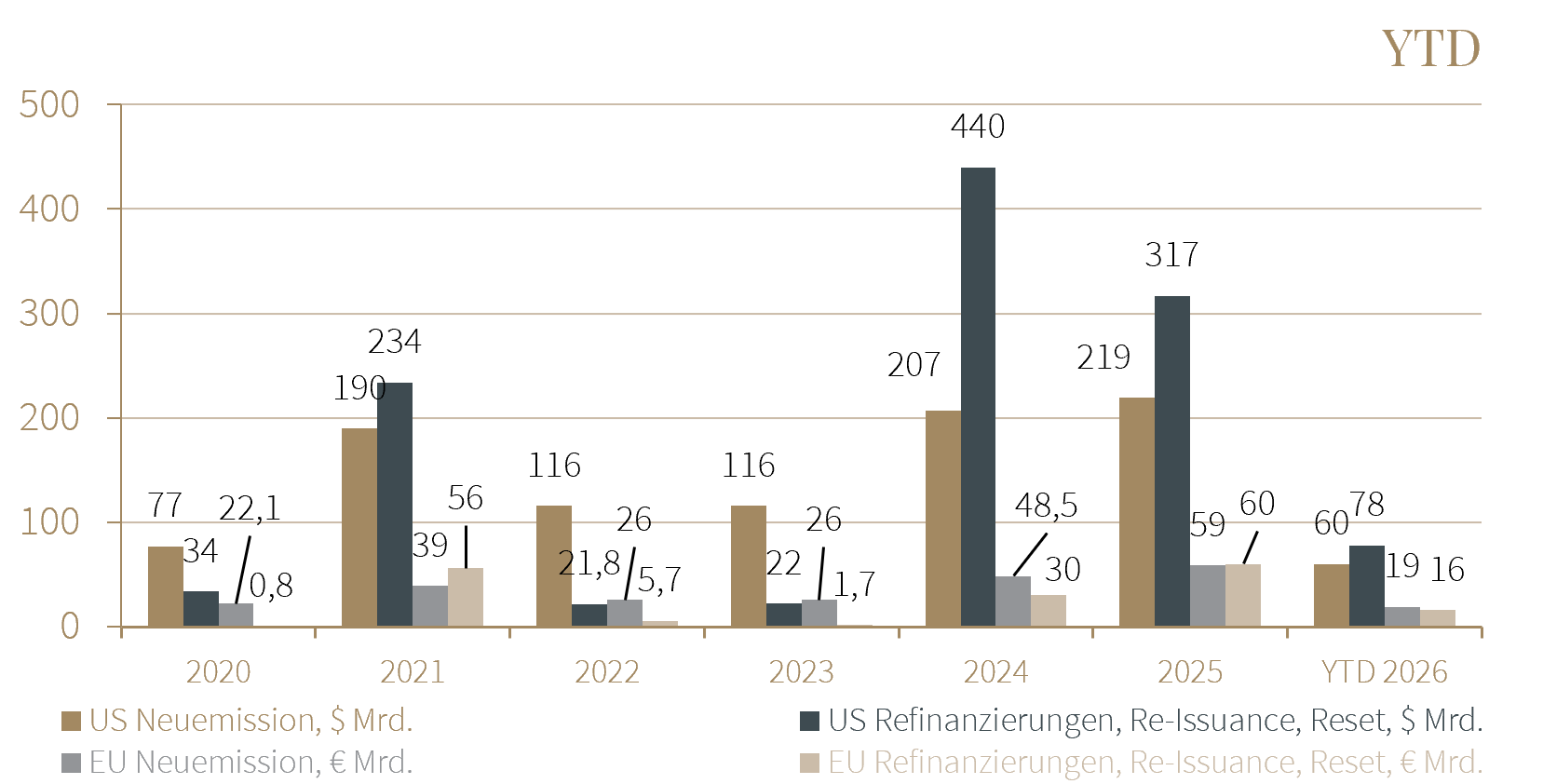

CLO-Neuemissionen und Refinanzierungen

Die Primärmarktaktivität zeigte sich im April insgesamt etwas ruhiger als in den Vormonaten. Die erste Monatshälfte war von geringerer Aktivität geprägt. Mit der verbesserten Marktstimmung und wieder anziehender Nachfrage nahm die Aktivität in der zweiten Monatshälfte sowohl in Europa als auch in den USA wieder zu. Auf Gesamtmonatssicht blieben die Volumina jedoch moderat und unter den starken Niveaus von Februar und März.

CLO-Besicherungspools (Besicherte Unternehmenskredite)

Im April zeigte sich eine deutliche Erholung an den Märkten für Leveraged Loans auf beiden Seiten des Atlantiks. Sowohl in Europa als auch in den USA drehten die Indizes klar ins Plus und konnten die schwächere Entwicklung der Vormonate hinter sich lassen.

Die Loanmärkte profitierten dabei von einer spürbaren Stabilisierung der Risikoaversion sowie einer wieder anziehenden Nachfrage, insbesondere durch die Wiederaufnahme der CLO-Neuemissionsaktivitäten.

Vor allem die zuvor unter Druck stehenden Sektoren Technologie und Software zeigten eine anhaltende Erholung, nachdem die im ersten Quartal beobachteten technischen Verkaufsbewegungen weiter nachließen.

Der europäische Leveraged Loan Total Return Index schloss im April bei +1,85%, während der US-Index im gleichen Zeitraum um +1,29% zulegte. Damit zeigte sich in beiden Märkten eine klare Gegenbewegung zum März, getragen von technischer Erholung und stabileren Kapitalflüssen.

Quellen: Bloomberg, CLO-Marktdaten, Infinigon

Die enthaltenen Aussagen zur Marktlage stellen unsere eigene Ansicht der geschilderten Umstände dar. Hiermit ist weder eine Allgemeingültigkeit noch eine Anlageberatung oder -empfehlung verbunden.