Sehr geehrte Damen und Herren,

wir bedanken uns für Ihr Interesse an unserem Marktkommentar.

Gemessen an der Volatilität anderer Märkte haben sich der Senior Secured Loan und CLO-Markt sehr stabil gezeigt. Dies führen wir auf die Erfahrung der Marktteilnehmer, dass die Besicherung werthaltig ist und funktioniert, zurück. Die Nachfrage wurde und wird durch die Suche nach Anlagen mit Floating Rate Charakter getrieben, um an möglichen Leitzinssteigerungen zu partizipieren. Außerdem beobachten wir, dass Investoren von Corporate Bonds in Senior Secured Loans umschichten, um von der Besicherung und höheren Diversifikation zu profitieren. Die aktuelle Volatilität haben wir genutzt, um mit vorhandener Liquidität attraktive Spreads für unsere Mandate einzukaufen sowie für Relative Value Trades zwischen den verschiedenen Ratingkategorien.

Marktkommentar vom Infinigon Portfoliomanagement

Im März waren auch die CLO-Märkte, wenn auch weit geringer als andere Assetklassen, von globaler Volatilität betroffen. Mitte des Monats hat sich das positive Sentiment durchgesetzt und die Renditelevels haben angefangen, sich einzuengen.

Wir sahen nur ganz vereinzelte Aktivitäten von Ratingagenturen.

Die Performance der Fonds war im März leicht negativ aber erneut deutlich besser als vergleichbare Fixed Income Anlagen.

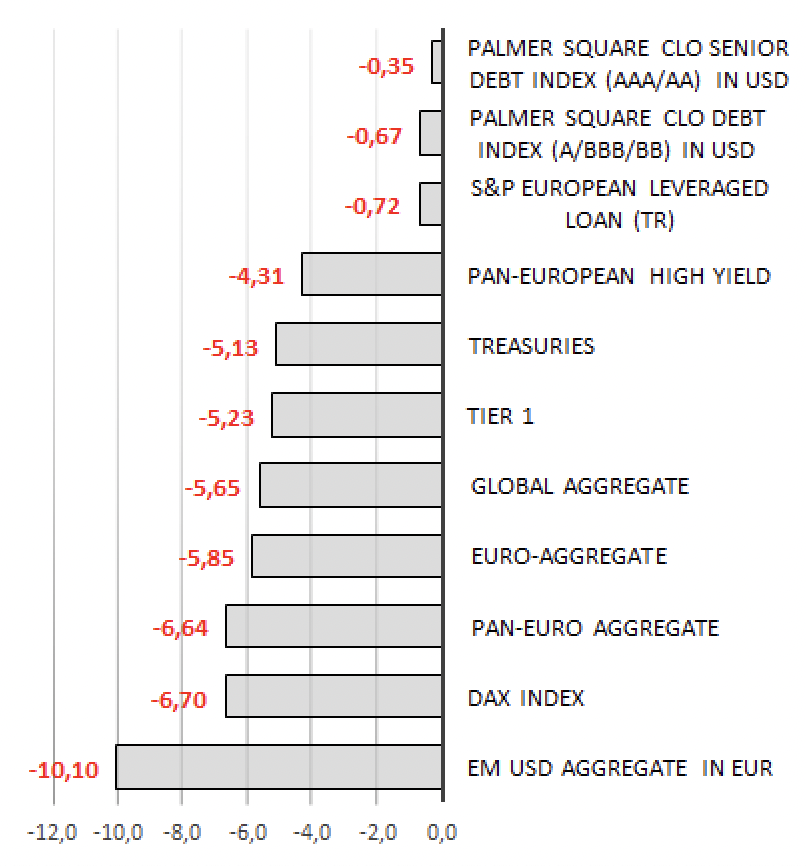

CLO-Rendite

Die durchschnittlichen Renditen pro Ratingkategorie waren wie folgt:

Trading-Aktivitäten

Auf dem Sekundärmarkt gab es weiterhin eine Differenzierung hinsichtlich der Suche nach langen und kurzen Profilen. Die europäischen CLOs wurden zu höheren Levels im Vergleich zu den US-amerikanischen gehandelt.

Die Märkte waren sehr aktiv im AAA-Bereich (Anfang des Monats am meisten gehandelt) – die Ratingkategorie war anfangs stabil, bis Investoren das hohe Niveau für Gewinnmitnahmen nutzten, um zu attraktiveren Renditen zu reinvestieren.

CLO-Neuemissionen und Refinanzierungen

Im März waren die Neuemissionsaktivitäten im Vergleich zu den Vorjahren relativ gering. Grund dafür war, dass es durch eine im Schnitt relativ hohe CLO-Rendite im Vergleich zu sich wieder stabilisierten Loan-Spreads schwierig war, ausreichende CLO-Equity Renditen zu erzielen. Die CLO-Neuemissionspipeline wurde daher erst einmal verschoben.

In Europa haben im März 11 CLO-Neuemissionen mit ca. 4,6 Mrd. EUR und nur noch ein Reset gepreist. Im Vergleich dazu sahen wir „YTD“ 23 Neuemissionen mit 9 Mrd. EUR sowie 15 Refinanzierungen und Resets mit 5,9 Mrd. EUR.

In den USA gab es im März 24 CLO-Neuemissionen mit einem Volumen von ca. 11 Mrd. USD und 2 Re-Issue/ Refinanzierungen / Resets mit insgesamt ca. 1,9 Mrd. USD. YTD 58 Neuemissionen sowie 39 Refinanzierungen und Resets.

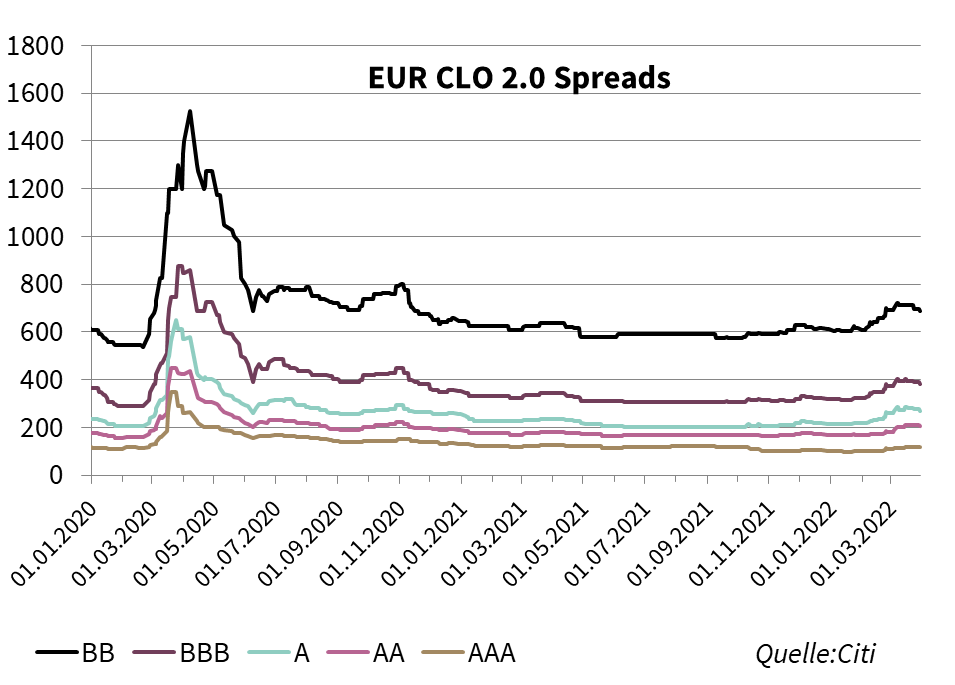

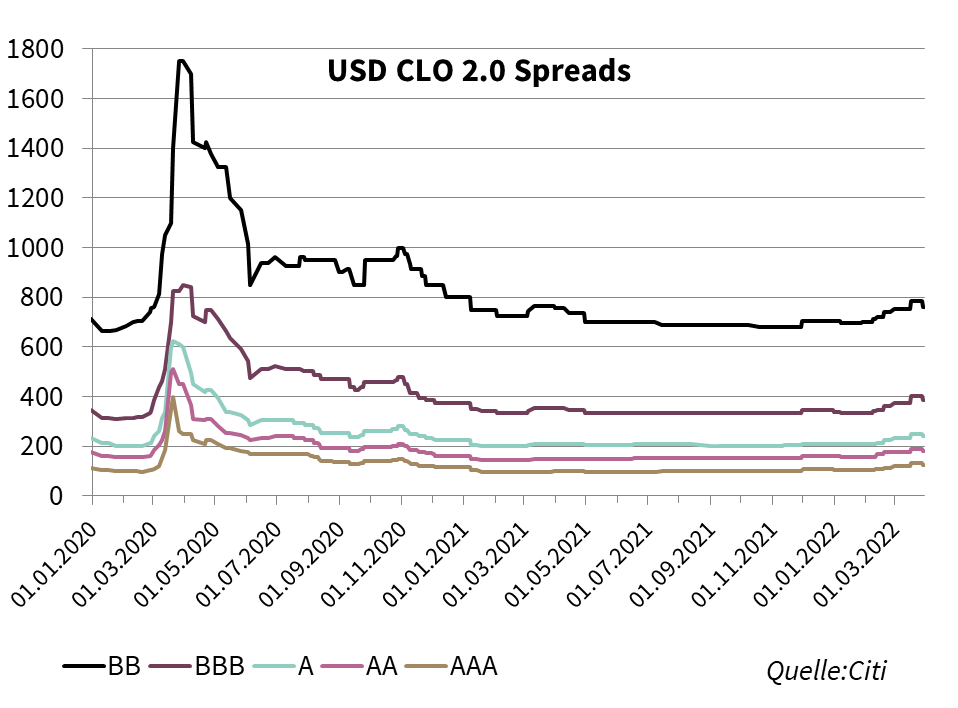

CLO Besicherungspools (besicherte Unternehmenskredite)

Die Senior Secured Loan Preise haben im März eine „Rundreise“ gemacht – also zuerst nachgegeben, um sich dann wieder zu erholen. Der Tiefpunkt wurde Mitte März erreicht. Danach erholten sich die Loanmärkte so gut, dass die beiden Total Return Indizes den Monat März positiv abgeschlossen haben.

Die Total Return Indizes waren im März positiv mit +0,336% in Europa und +0,14% in den USA. YTD -0,524% Europa und +0,14% USA.

Der Euro Kreditpreisindex hatte eine positive Performance im März von ca. +0,17% (S&P ELLI). In den USA dagegen lag der Wert im leicht negativen Bereich mit ca. -0,143% (S&P LSTA). YTD -1,46% Europa und -0,93% USA.