Sehr geehrte Damen und Herren,

wir bedanken uns für Ihr Interesse an unserem Marktkommentar.

Volatilität erfasst alle Märkte

Über Jahrzehnte gab es schrittweise feinabgestimmte Just-In Time Produktionsprozesse,

die zu einer starken Globalisierung und mit einem hohen Grad an Outsourcing führten.

Die Angebot-Nachfrage-Situation befand sich in einem gewissen Gleichgewicht. Das lokale

Anhalten der Produktionsprozesse durch COVID führte zu Lieferkettenproblemen, wie

Staus auf den Autobahnen. Als Konsequenz stiegen die Preise als Transformationsriemen

überproportional und drücken jetzt auf die Nachfrage. Zusätzlich wird die Lage durch den

Krieg in der Ukraine mit klarer Positionierung vieler Staaten – kurz Sanktionen – verschärft.

Aktuell finden sehr schnelle und markante Anpassungsprozesse mit der Besonderheit statt,

dass die sich veränderten inflationsgeprägten Produktionsparameter weltweit gelten.

Die Unternehmen sehen sich vor die Herausforderung der Verfügbarkeit von Ressourcen bei

sehr schwankender Nachfrage gestellt. Themen wie Kalkulierbarkeit des Produktions-

prozesses und Flexibilität spielen eine große Rolle. Die aktuellen Finanzmärkte spiegeln diese

Schwierigkeiten aktuell wider.

Im Monat Juni haben wir an den Zinsmärkten einen erheblichen Zinsanstieg in kürzester

Zeit gesehen, parallel stark fallende Aktienmärkte und die Kreditaufschläge reagierten

erstmalig auch markant. Die CLO-Wertpapiere reagierten etwas zeitverzögert. Vor

allem die Ratingkategorie A sowie “Sub Investment Grade” wurden angepasst.

Zusätzlich sehen wir an allen Märkten die sogenannte Sommerpause mit abnehmender Liquidität;

dieses Jahr sahen wir diesen Effekt schon etwas früher. Auch deshalb sahen wir eine erhöhte

Aktivität von Banken zur Schaffung von Liquidität, die damit im Juni auch auf der Verkäufer–

seite waren.

Marktkommentar vom Infinigon Portfoliomanagement

Stand Ende Juni 2022

Der Monat Juni ist positiv gestartet, jedoch führten weitere Zinsanhebungen in den USA zu einer erhöhten

Volatilität, die auch die CLO-Märkte betroffen hat.

Zuerst haben die US-Märkte stark reagiert und Europa

ist eine Woche später nach dem Ende der ABS-Konferenz in Barcelona nachgezogen.

Die starken Abverkäufe in Europa in der 2. Junihälfte führten zu sehr starken Spreadausweitungen.

Die Aktivitäten der Ratingagenturen waren im Juni moderat mit einzelnen Upgrades von CLO-Tranchen

mit kürzerer Laufzeit, die teilweise das Ende der Reinvestment-Periode bereits hinter sich haben.

Die Performance der Fonds war im Juni im Einklang mit den Märkten negativ.

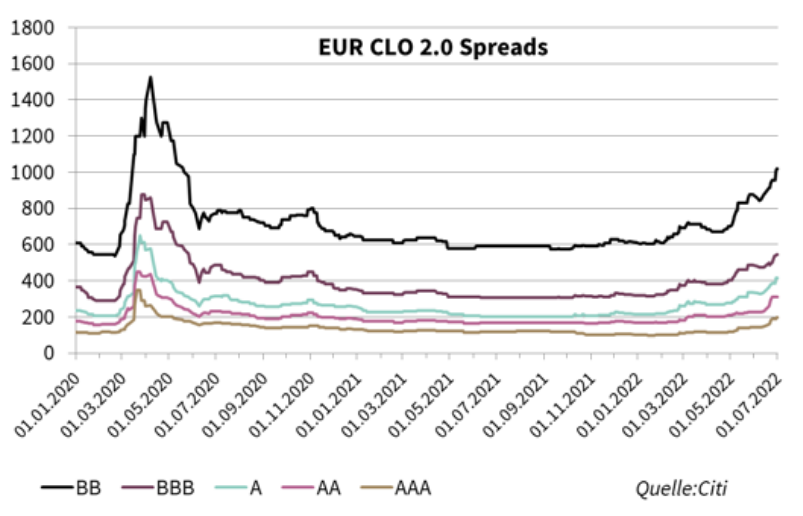

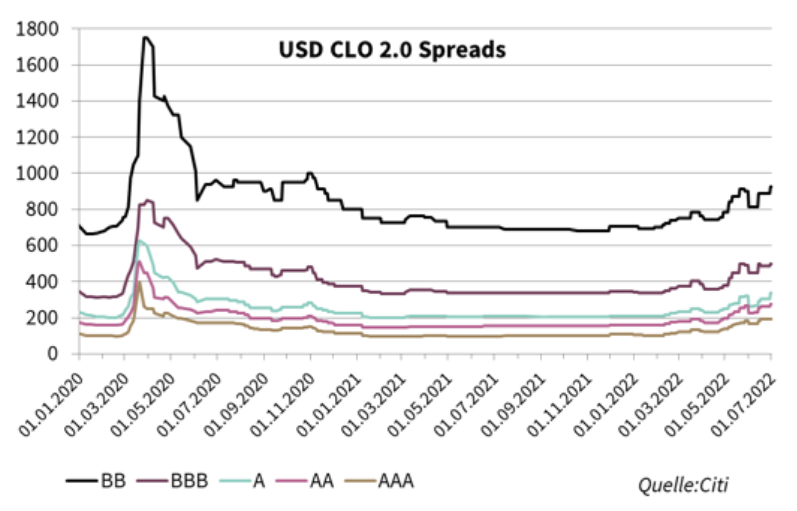

CLO-Rendite

Nach einer leichten Erholung Anfang des Monats haben sich die CLO-Spreads im Juni weiterhin ausgeweitet.

Die durchschnittlichen Renditen pro Ratingkategorie waren wie folgt:

Trading-Aktivitäten

Die Sekundärmarkaktivitäten waren Woche für Woche von unterschiedlicher Intensivität gekennzeichnet.

Nach der ruhigen Woche Mitte des Monats aufgrund der Konferenz gab es in Europa verstärkte Aktivitäten. Am meisten

wurden die Ratingkategorien AAA / AA gehandelt, wobei man die gestiegene Attraktivität auch in den Ratingkategorien

BBB bis B bemerken konnte, da die Levels für einige Käufer sehr attraktiv geworden sind.

CLO-Neuemissionen und Refinanzierungen

Die Neuemissionsaktivitäten waren im Juni 2022 in den USA vergleichbar mit den Aktivitäten desselben Monats aus den

Vorjahren, wobei es in Europa so gut wie keine Aktivitäten auf dem Primärmarkt gab.

In Europa gab es im Juni 4 CLO-Neuemissionen und keine Resets oder Refinanzierungen während YTD 33 Neuemissionen

sowie 16 Refinanzierungen und Resets vorhanden waren.

In den USA gab es im Juni 27 CLO-Neuemissionen und 1 Reset; YTD 144 Neuemissionen sowie 45 Refinanzierungen und

Resets.

CLO Besicherungspools (besicherte Unternehmenskredite)

Der Leveraged Loan Markt schien sich vor allem in den USA seit Ende Mai zu erholen;

Jedoch setzte sich ab Mitte Juni durch die Fed.Rate-Anpassungen der Verfall fort.

Der Euro-Kreditpreisindex hatte im Juni eine Performance von ca. -4,8% (S&P ELLI).

In den USA lag der Wert ebenfalls im negativen mit ca. -2,62% (S&P LSTA). YTD -9,38% Europa und -6,67% USA.

Das Total Return Index lag in den USA bei -2,16% und in Europa bei -4,49%. YTD –7,72% Europa und –4,65% USA.

Die fundamentalen Einschätzungen des Leveraged Loan Markts bleiben weiterhin stabil bis positiv.

Im Juni gab es 1 Default in den USA – das Unternehmen Revlon ist nach dem amerikanischen Gesetz Chapter 11 freiwillig in

eine Restrukturierung eingetreten. Der Name ist nicht im Bestand von Infinigon.

In Europa gab es auch ein Rating-Downgrade in den Default eines Loans – Schur. Das Unternehmen war bereits seit Langem

auf der Watchliste und wurde auch von mehreren Kreditspezialisten frühzeitig verkauft.