Sehr geehrte Damen und Herren,

wir bedanken uns für Ihr Interesse an unserem Marktkommentar.

Schockwellen, ausgelöst durch die Politik in UK, gehen durch alle Märkte

Der historische Steuersenkungsplan von Premierministerin Liz Truss hat per SeptemberUltimo zum Zusammenbruch des Pfunds und der britischen Staatsanleihen geführt.

Die Kapitalanlage der Pensionsfonds wurde mit massiven Margin Calls konfrontiert. Die

Absicherungen von Fremdwährungsanlagen und Liability-Driven Investments (LDI) führten

zu Margin Calls mit massiven Verkäufen zur Liquiditätsschaffung. Nach den typischen

Anlageklassen folgten die CLOs. Der europäische CLO-Markt wurde von der Verkaufswelle

von UK-Pensionsinvestments erfasst.

Die Bewertungen der CLOs wurden daraufhin am letzten Tag stark angepasst. Aktuell sehen

wir eine zunehmende Stabilisierung auf der AAA-CLO-Seite. Treasury-Bankbücher sehen

vor dem Hintergrund weiterer EZB-Zinsanhebungen in CLOs als Floater mit Kopplung an den

3-Monats-Euribor die steigenden Basiszinsen schnell vereinnahmen zu können. Durch den

3-Monats-Zahlungsmodus kann es auch zur Liquiditätssteuerung genutzt werden.

Aufgrund der Werthaltigkeit der CLO-Tranchen gehen wir mittelfristig von einer Erholung aus.

Insbesondere im Investment-Grade-Bereich sehen wir bei diesen Renditen selektiv Einstiegschancen.

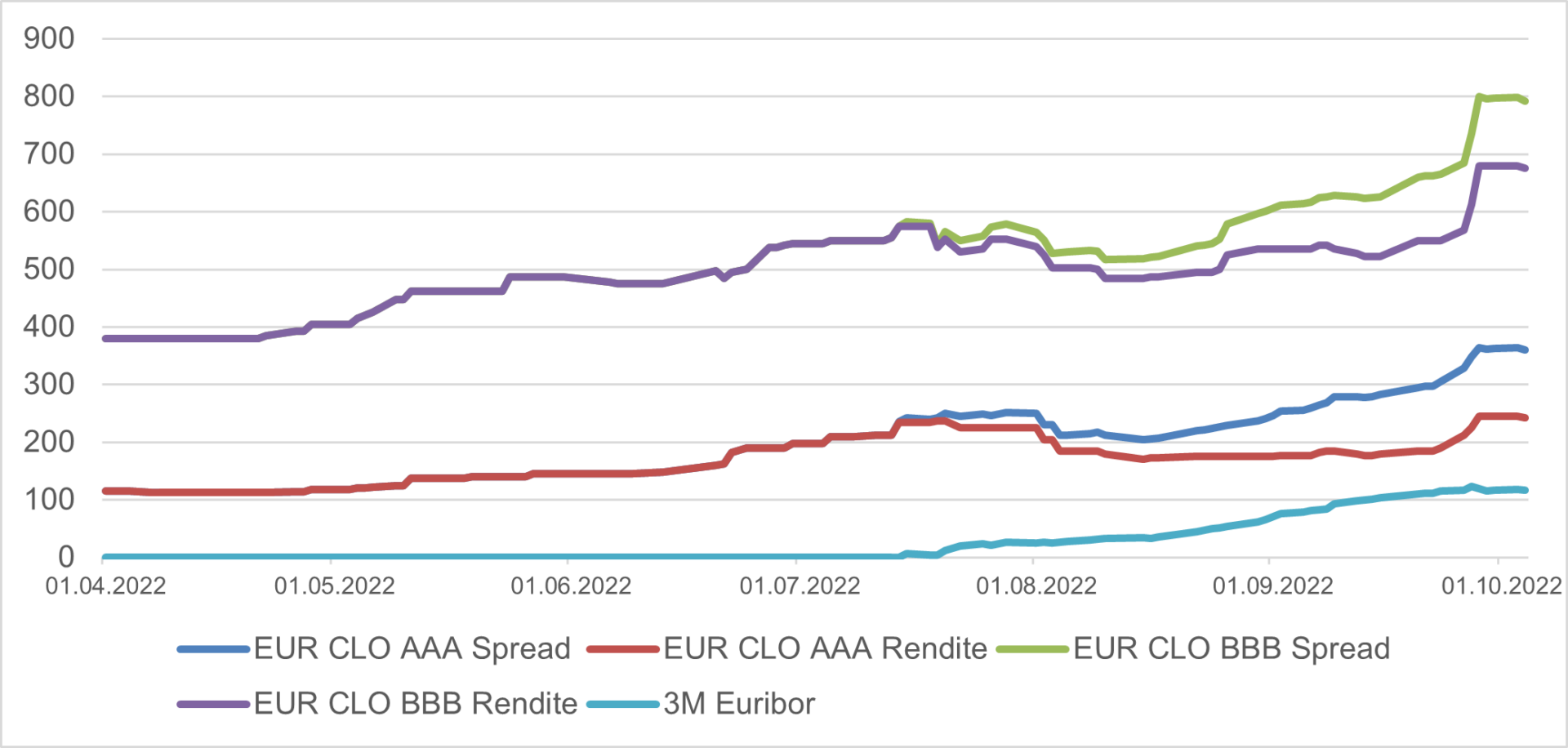

Bei CLOs handelt es sich um Floater, deren Kupon aus dem 3-Monats-Euribor plus einem

Kreditspread bestehen. Die schnellen und starken Zinsanhebungen zahlen sich somit alle 3

Monate aus. Einerseits erhalten Investoren Zinsen 4 Mal im Jahr. Da der EZB-Leitzins aktuell

steigt, werden die CLO-Kupons entsprechend angehoben. Ab dem Zinstermin im Oktober

werden alle EUR-CLOs um mindestens 1,22 % (aktueller 3-Monats-Euribor) heraufgesetzt,

sodass sich daraus folgende Kupons ergeben:

| AAA | 3,6 % Kupon (Euribor plus Kreditspread) |

| AA | 4,7 % Kupon (Euribor plus Kreditspread) |

| A | 5,7 % Kupon (Euribor plus Kreditspread) |

| BBB | 7,9 % Kupon (Euribor plus Kreditspread) |

| BB | 11,7 % Kupon (Euribor plus Kreditspread) |

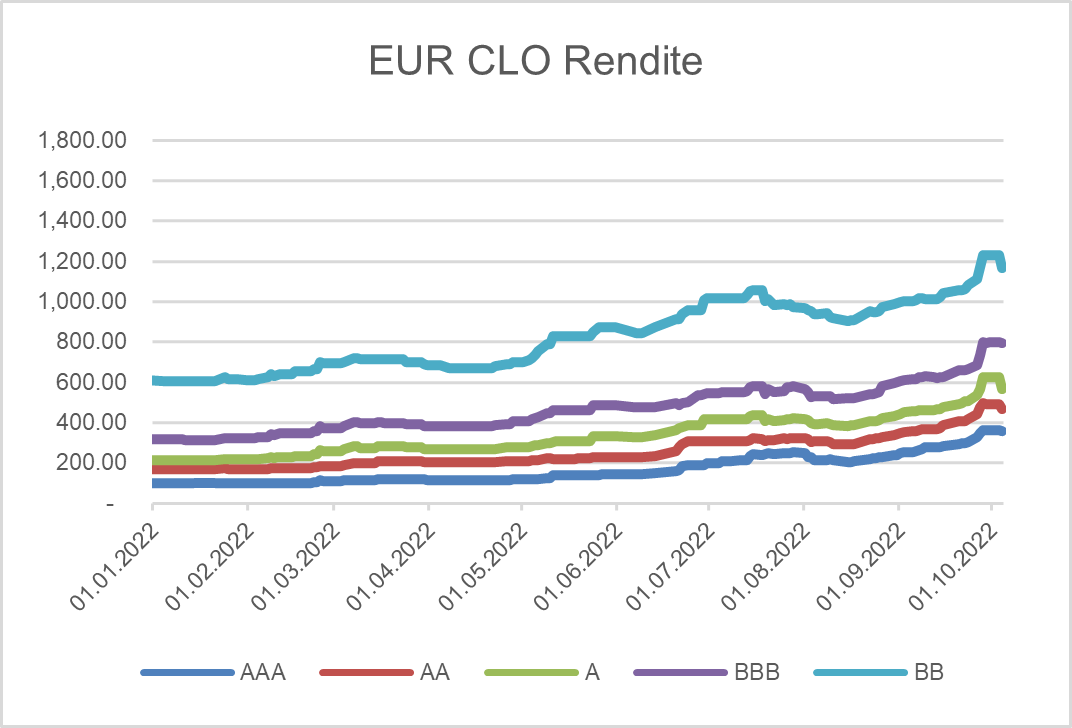

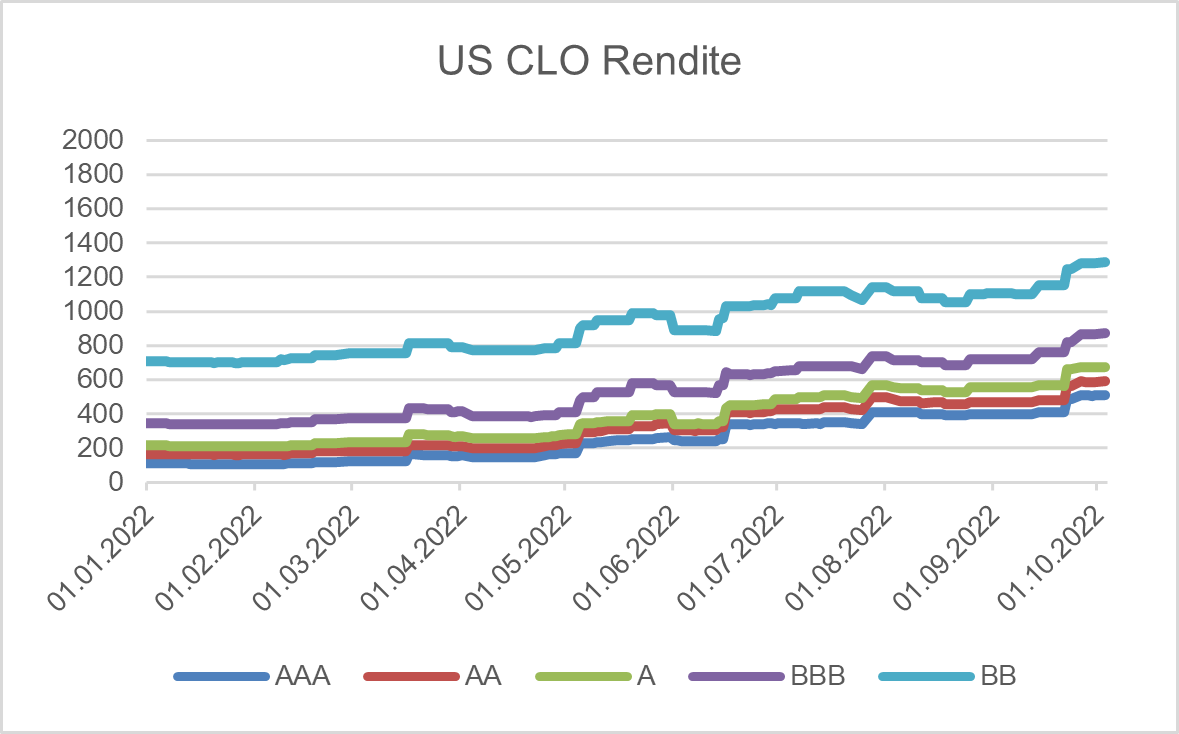

CLO-Renditen

Aktuelle CLO-Renditen:

Trading-Aktivitäten

Seit Anfang September gab es moderate Marktaktivitäten, sowohl in Europa als auch in den USA.

Viele Investoren haben sich stärker auf Neuemissionen fokussiert.

Die letzte Septemberwoche wurde von den Händlern als die aktivste Woche je bezeichnet, was Verkäufe betrifft –, und der

Monat September als der aktivste seit März 2020. Gründe dafür waren die zuvor beschriebene Situation in UK sowie von

Pensionsfonds getriebene Abverkäufe

CLO-Neuemissionen und Refinanzierungen

Im September haben in Europa einige Neuemissionen gepreist. In den USA konnten wir mehr Neuemissionen beobachten –

trotz des geringen Angebots an Private Debt Assets, insbesondere der Senior Secured Loans.

In Europa haben im September 6 CLO-Neuemissionen mit ca. 2 Mrd. EUR gepreist. Es gab keine Resets oder Refinanzierungen.

Im Vergleich dazu haben wir YTD 50 Neuemissionen sowie 16 Refinanzierungen und Resets gesehen.

In den USA gab es im September 29 CLO-Neuemissionen, keine Refinanzierungen oder Resets.

Insgesamt waren YTD 225 Neuemissionen sowie 45 Refinanzierungen und Resets zu verzeichnen.

CLO Besicherungspools (besicherte Unternehmenskredite)

Der Private-Debt-Bereich und hier die Senior Secured Loans sind im September negativ gelaufen. In den USA gab es einen

leichten Anstieg an Downgrade in den CCC-Bereich sowie auch Defaults.

Die Morningstar Default Rate ist von 0,69 % auf 0,85 % angestiegen, wobei der Anstieg an CCC-gerateten

Loans 0,3 % betrug. Der Gesamtanteil liegt aktuell bei 5,22 %. Der US-Loan-Markt bleibt weiterhin aktiver als

der europäische Markt – sowohl sekundär als auch primär.

Die rollierende 12-Monats-Default-Rate liegt momentan bei 1 % in den USA und 0,6 % in Europa und damit weiterhin

weit unter dem langfristigen Durchschnitt.

Der Euro-Kreditpreisindex hatte eine Performance im September von ca. -3,93 % (S&P ELLI).

In den USA lag der Wert bei -2,79 % (S&P LSTA). YTD -9,33 % Europa und -6,8 % USA.

Der Total Return Index betrug in den USA -2,26 % und in Europa -3,56 %. YTD -6,55 % Europa und -3,25 % USA.