Sehr geehrte Damen und Herren,

wir bedanken uns für Ihr Interesse an unserem Marktkommentar.

Für den Monat Oktober/Anfang November lässt sich im Kern folgendes zusammenfassen:

- CLO-Floater profitieren sichtbar von der EZB/FED wie zum Beispiel:

- Altbestand Portfolio 2021:

- Bonität A mit Beimischung BBB/BBB- Durchschnittskupon 4,59% (vs. 2,91% 30.06.22)

- Bonität BB/BB- Durchschnittskupon ca. 8,5% (vs. 6,95% 30.06.22)

- Neuemissionen, bspw. Henley:

- Bonität A Kupon 3Mo Euribor 4,62%

- Bonität BB- Kupon 3Mo Euribor + 7,32%

- Kursrallye auch bei CLOs vorhanden: US-CLOs mit sehr starker Nachfrage, in Europa etwas verhaltener – Infinigon investierte im Vorfeld stärker in US-CLOs

Allein die EZB-Zinsanhebungen führen zu einem signifikanten Anstieg der Zinserträge bei CLOs.

Diese Art „2-Komponentenverzinsung“ besteht aus dem beispielsweise für den Euroraum maßgeblichen

3-Monats-Euribor (ca. 1,80% aktuell) und den attraktiven Kreditspread-Aufschlägen für die einzelnen Kredittranchen (Bonitätsklassen). Aufgrund der vierteljährigen Kuponzahlung (Floating-Struktur mit 3-Monats-Fixings) sind schnelle Returns aus dem Investment ein Vorteil.

Beispielsweise hat der Infinigon InvestmentGrade CLO-Fonds einen Anstieg auf nun aktuell 4,59% Kupon von zuletzt 2,91% im Durchschnitt per 30.06.2022 verzeichnen können.

Auf Basis der Prognosen sind EZB-Zinsen von 2% vorstellbar, so dass der EURIBOR noch weiter steigen sollte. Durch den vierteljährigen Anpassungsmodus erfolgen Zinszahlungen alle 3 Monate und es ist noch mehr drin!

Die Kopplungsrate in USA ist die sogenannte SOFrate von 3,5%+ Kreditspread. Auch hier findet eine Weitergabe von Zinserhöhungen direkt statt, welche jedoch bei unseren Mandaten durch den Währungshedge USD/EUR weitestgehend neutralisiert wird.

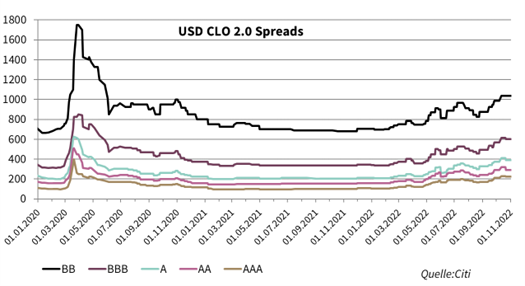

Seit Oktober sehen wir an den Finanzmärkten eine Kursrallye. Aktienmärkte und Unternehmensanleihen profitieren von der Stabilisierung in Großbritannien (politischer Kurswechsel, neuer Premierminister, BOE) und den ersten positiven Signalen an der Inflationsfront in Form von Rückgängen der Konsumentenpreise in den USA. Die CLOs in den USA unterlagen einer sehr starken Nachfrage der Bonitäten BBB und BB.

Die europäischen CLO-Märkte haben mit Verzögerung ebenfalls angezogen.

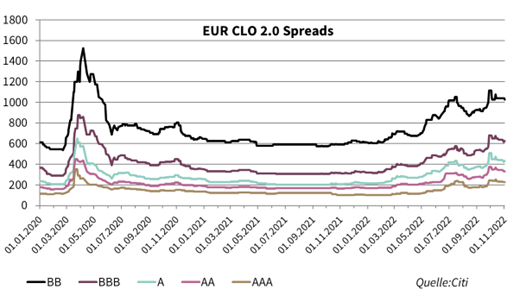

USA Bonität A -60BP MoM, BBB -72BP und BB ebenfalls in Europa A -60BP, BBB -52 und BB -62BP.

Das passt auch zur generellen Einschätzung – geringere Kostenbasis für US-Unternehmen, weniger Zulieferprobleme, stärkere Lieferkettenunabhängigkeit außerhalb der USA sowie eine Notenbank, die verstärkt die Inflation bekämpft.

Der Anstieg der Zinsen wurde von vielen Unternehmen direkt abgesichert, so dass die sogenannte „Interest coverage Ratio“ nicht immer aussagefähig ist.

CLO-Renditen

Die seit Ende September angestiegenen Marktaktivitäten waren auch im Monat Oktober zu beobachten. In Europa sind nach dem UK-Abverkauf mehrere neue Käufer in den Markt beigetreten mit dem Resultat, dass dabei ein neues Gleichgewicht zwischen Angebot und Nachfrage geschaffen wurde. Dies führte zu einer leichten Erholung des EUR CLO-Marktes.

In den USA gab es in Richtung Monatsende Ausflüsse aus dem Floater-Bereich, was zu einem Abverkauf von CLOs und daraus folgender Spreadausweitung in allen Ratingkategorien führte. Diese Ausweitung war nur von technischen Faktoren getrieben und bietet eine gute Investmentopportunität.

Trading-Aktivitäten

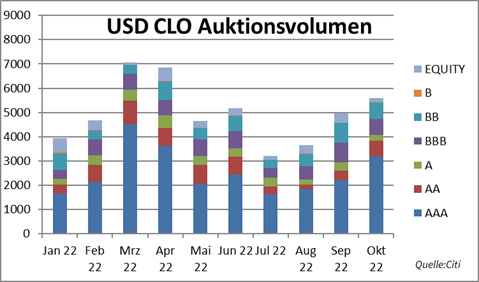

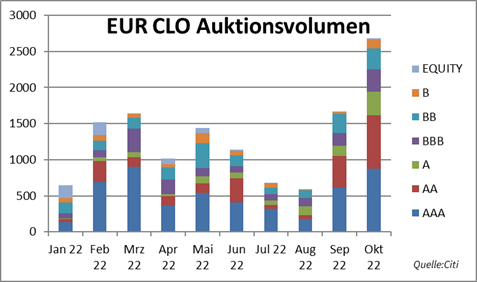

Seit Jahresanfang war der Oktober der Aktivste bezüglich Handelsaktivitäten in Europa; in den USA war es der drittbeste Monat. Am meisten wurden Ratingkategorien AAA und AA gehandelt.

CLO-Neuemissionen und Refinanzierungen

Die Primärmarktaktivitäten waren in Europa und in den USA moderat. Es wurden jedoch in Richtung Monatsende mehrere weitere Neuemissionen auch in Europa angekündigt.

In Europa gab es im Oktober 3 CLO-Neuemissionen. YTD liegen wir bei 53 Neuemissionen und 16 Refinanzierungen und Resets.

In den USA gab es im Oktober 20 CLO-Neuemissionen und keine Refinanzierungen oder Resets. Für YTD heißt das 245 Neuemissionen sowie 45 Refinanzierungen und Resets.

CLO Besicherungspools (besicherte Unternehmenskredite)

Aufgrund der angestiegenen Anzahl an annoncierten CLO-Neuemissionen und der steigenden Nachfrage sind die Leveraged Loan Märkte im Oktober positiv gelaufen.

Der Euro-Kreditpreisindex hatte im Oktober eine Performance von ca. 0,2% (S&P ELLI). In den USA lag der Wert auch im Positiven mit ca. +0,3% (S&P LSTA). YTD -9,15% Europa und -6,54% USA.

Der Total Return Index lag in den USA bei +1,03% und in Europa +0,85%. YTD –5,76% Europa und -2,25% USA.