Sehr geehrte Damen und Herren,

wir bedanken uns für Ihr Interesse an unserem Marktkommentar.

Die Eskalation des Ukrainekonfliktes hat nicht zu einer Verkaufsschwemme im CLO-Markt geführt. Neben Zuflüssen in bestehenden Mandaten konnten im Vorfeld der Eskalation Liquidität in den Total Return Strategien geschaffen werden, um selektiv Marktchancen nutzen zu können.

Investoren haben in den vergangenen Krisen, wie der Finanzkrise und der Pandemie die Erfahrung gemacht, dass CLOs werthaltig sind. Auch unsere internen Analysen, Stresstests und Bewertungen belegen die Stabilität.

Zu den aktuellen Bewertungen ist zu sagen, dass die Marktteilnehmer Positionen mit wenig veränderten Kaufpreisen offerieren. Die Ankaufkurse sind im Verlauf der Kriegshandlung in der Ukraine heruntergenommen worden, so dass die Bid/Offer Spreads etwas rausgelaufen sind. Dies kann zu “Bewertungsvolatilität” führen.

Also ganz ohne geringere Preisabschläge ging es in den letzten Wochen leider nicht.

Marktkommentar vom Infinigon Portfoliomanagement

Die aktuellen Weltereignisse haben auch die CLO-Märkte beeinflusst. Eine der Hauptkonsequenzen war ein Rückgang der Liquidität am Markt. Käufer wie Verkäufer hatten sich zurückgehalten, um weder teuer zu kaufen, noch zu günstig zu verkaufen. Dabei haben sich die CLO-Renditen nur bedingt ausgeweitet. Die Lehren aus 2020 haben geholfen panische Abverkäufe zu vermeiden; die CLO-Produkte sind hoch besichert, haben nur sehr geringes direktes Exposure zu den direkt betroffenen Ländern und profitieren von steigenden Zinsen. Daher sehen wir schon seit geraumer Zeit Zuflüsse in CLOs sowie in die darunter liegenden Senior Secured Loan Märkte. Dabei waren die Wertpapiere mit kürzerer Laufzeit stabiler.

Die Ratingagenturen haben im Februar wieder einige wenige CLO-Ratinganpassungen vorgenommen.

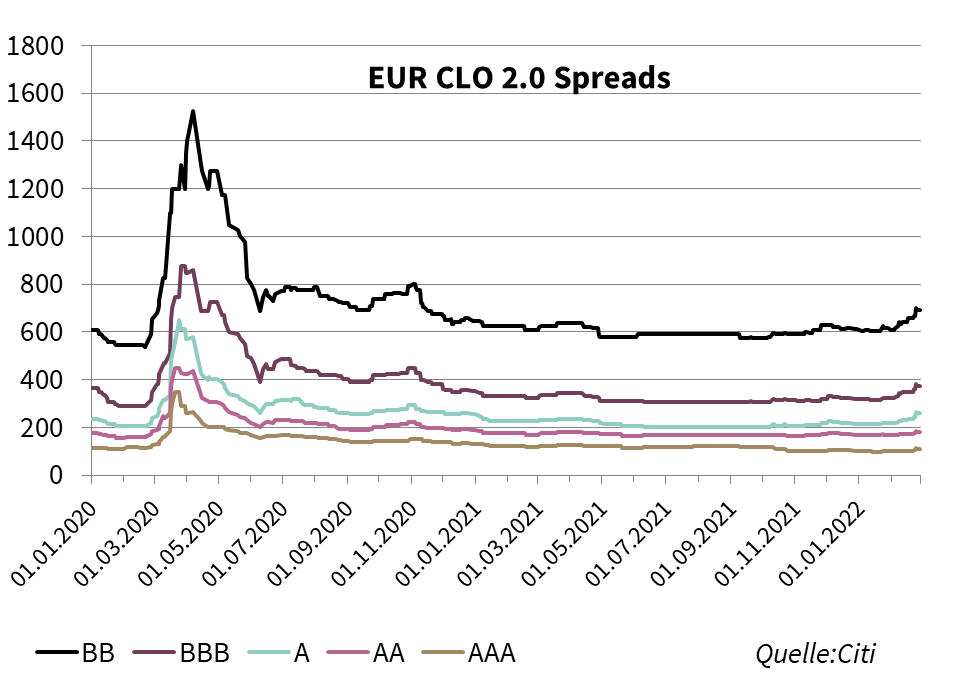

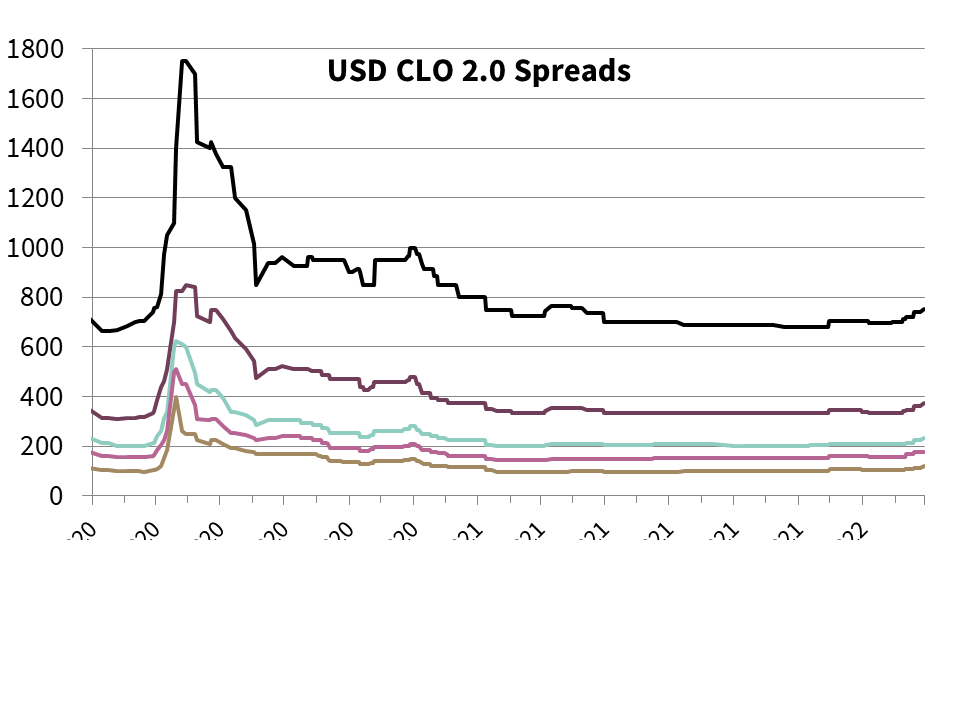

CLO-Rendite

Eine Ausweitung der CLO-Rendite war zu beobachten. Der Hauptgrund dieser Ausweitung ist eine erweiterte Bid-Offer Spanne. Die Ausweitung pro Ratingkategorie ist wie folgt:

AAA: 10-20 bps

AA: 12-20 bps

A: 25-45 bps

BBB: 35-55 bps

BB: 50-75 bps

B: 100-110 bps

Die durchschnittlichen Renditen pro Ratingkategorie waren wie folgt:

Trading-Aktivitäten

Die Marktaktivitäten haben sich mit steigender Unsicherheit reduziert. Die Anzahl an Auktionen hat sich in der 2. Hälfte des Monats verringert, einige wurden verschoben oder storniert. Bei denjenigen, die stattgefunden haben, war die Anzahl an DNT (nicht gehandelten Positionen) höher als sonst.

CLO-Neuemissionen und Refinanzierungen

Die Neuemissionsaktivitäten haben sich Richtung Monatsende auch sehr stark reduziert. Es wurden nur die bereits laufenden Emissionsprozesse zu Ende gebracht. Es bleiben zwar weitere CLO-Warehauses geöffnet, jedoch wurden womöglich die Vermarktungs- und Pricing- Aktivitäten ausgesetzt.

In Europa haben im Februar 14 CLO-Neuemissionen mit 5,5 Mrd. EUR und 9 Refinanzierungs- und Resets mit 4,1 Mrd. EUR gepreist. YTD 12 Neuemissionen und 14 Refinanzierungen und Resets.

In den USA gab es im Februar 29 CLO-Neuemissionen mit einem Volumen von 14,6 Mrd. USD und 27 Re-Issue/ Refinanzierungen / Resets mit insgesamt ca. 14,3 Mrd. USD. YTD 38 Neuemissionen und 37 Refinanzierungen und Resets.

CLO Besicherungspools (besicherte Unternehmenskredite)

Nach einem sehr positiven Start in das Jahr und einer positiven Performance im Januar wurden auch die Loan-Märkte im Februar von den globalen Ereignissen getroffen.

Der Euro-Kreditpreisindex hatte im Februar eine Performance von ca. -1,39% (S&P ELLI). In den USA beträgt die Veränderung ca. -0,82% (S&P LSTA). YTD -0,77% Europa und -1,35% USA.

Der Total Return Index war ebenfalls negativ mit -1,118% in Europa und -0,51% in den USA. YTD -0,72% Europa und -0,13% USA.

Die bisher sehr niedrige Defaultrate kann potenziell in Zukunft ansteigen, jedoch sind die Experten noch nicht so weit jegliche Prognosen zu geben.