Sehr geehrte Damen und Herren,

wir bedanken uns für Ihr Interesse an unserem Marktkommentar.

Kommentar vom COO, Alexander Lanin

Stand Ende Mai

Der Monat Mai war geprägt von der Schuldengrenzkrise (Debt Ceiling) in den USA. Einerseits tritt die Thematik der Schuldengrenze immer wieder auf. Die Marktteilnehmer stufen das Risiko eines Zahlungsausfalls der USA als vernachlässigbar gering ein. Andererseits führten die politischen Auseinandersetzungen in dem Kongress dieses Mal dazu, dass eine Einigung über längere Zeit als üblich nicht erzielt werden konnte. So divergierten auch die CLO-Märkte. In den USA stoppte die Rally, die Marktpreise fielen; in Europa war dagegen der Markt stabil. Die in den USA vorherrschende Unsicherheit hielt ihn aber vorerst von einer weiteren Rally ab.

Die CLO-Mandate profitierten weiterhin von den hohen laufenden Erträgen. Die steigenden Zinsen werden durch den Floating-Charakter der CLOs an die Investoren weitergegeben. Gerade die Unsicherheit in den USA ließ viele Investoren in Richtung Europa schauen, die Nachfrage nach europäischen CLOs stieg signifikant an.

So zeigten die IG-Mandate YtD eine Performance von 4-5%, die Mandate mit einem NIG-Anteil 6-7%. Neben dem stetig steigenden Carry verfügen die Mandate nach dem Lösen der Debt-Ceiling-Problematik über ein hohes Recovery-Potential.

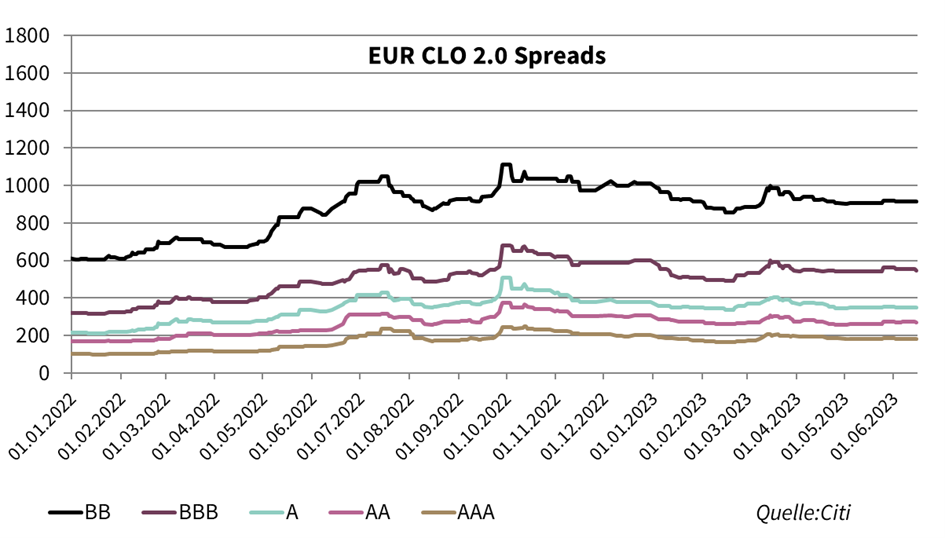

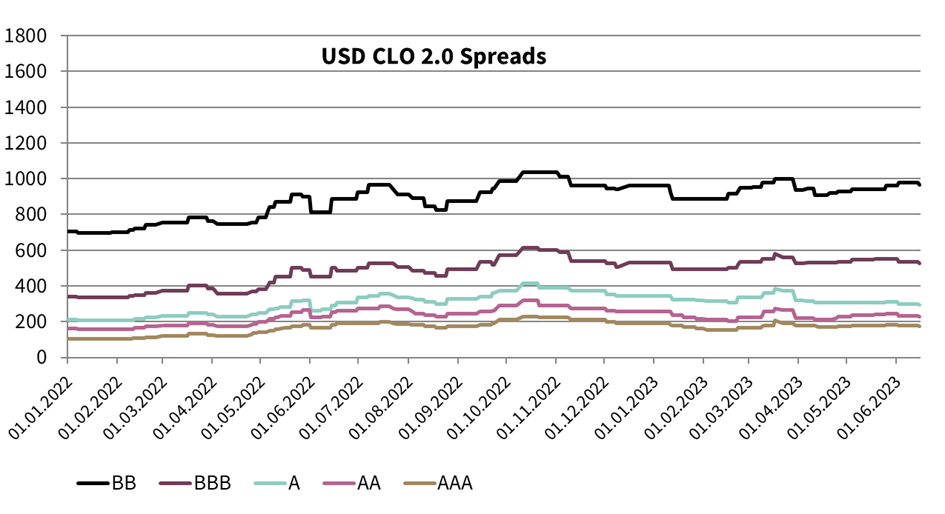

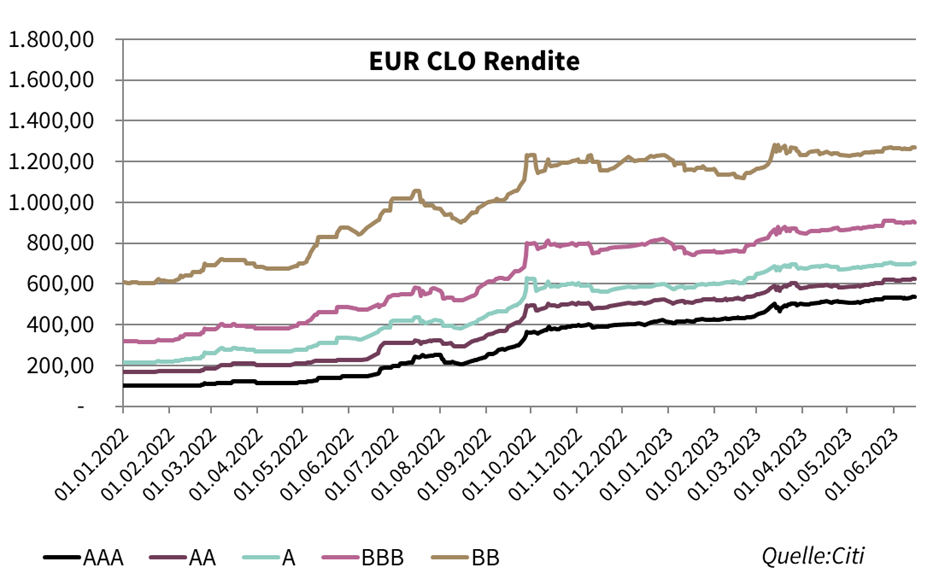

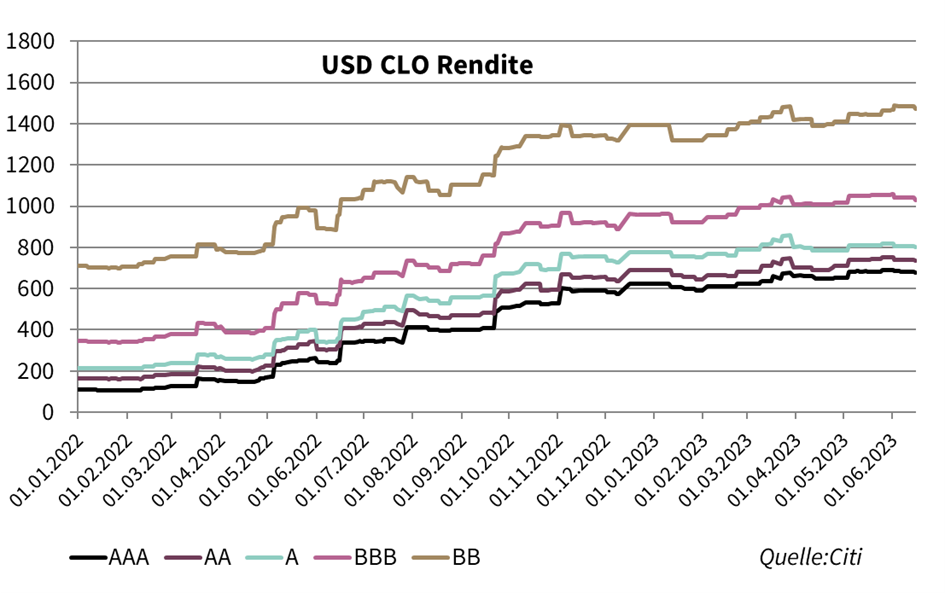

CLO-Rendite

Im Mai beobachteten wir eine klare Divergenz zwischen dem US- und europäischen Markt. Die Schuldengrenzkrise und die damit verbundene Unsicherheit führte in den USA zu einer vorübergehenden Ausweitung der CLO-Spreads. Die Spreads in Europa blieben stabil.

Trading Aktivitäten

Die Handelsaktivitäten im Sekundärmarkt waren im Mai hoch. Die Nachfrage war trotz etwas volatilen Märkten insbesondere in Europa sehr gut. Auch die US-Investoren waren in Europa stark vertreten – höhere Spreads und besser überschaubare Risiken im Vergleich zu den USA lockten sie an.

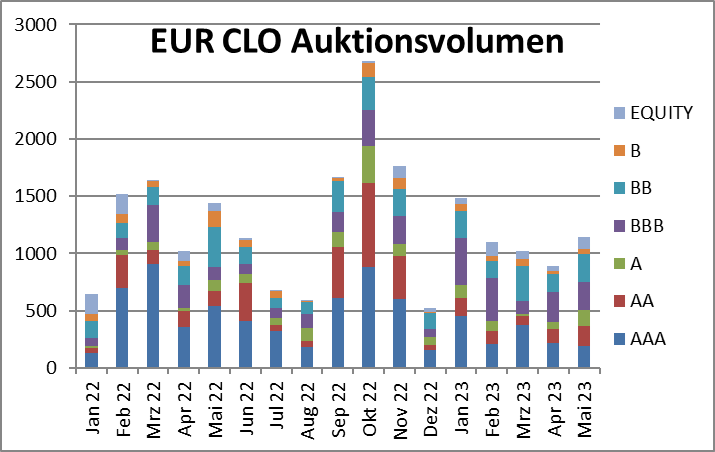

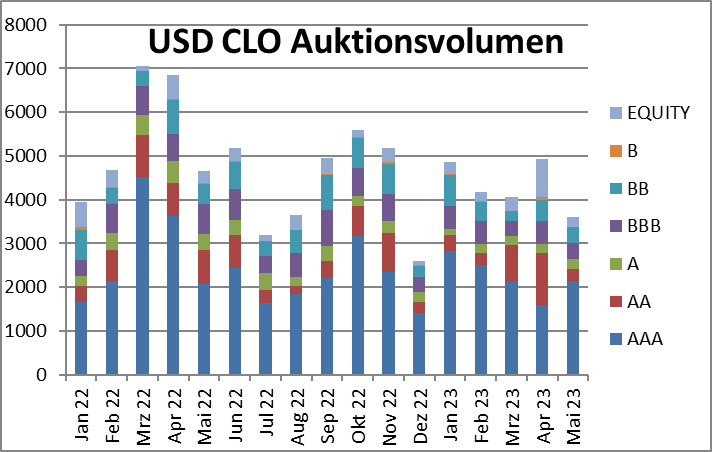

CLO-Neuemissionen und Refinanzierungen

Es fanden wie in den letzten Monaten lediglich vereinzelte Neuemissionen statt. Die CLO-Emittenten warten nach wie vor auf die günstigeren Konditionen. Allerdings waren diese Emissionen von der stetigen Nachfrage unterstützt. Insbesondere die Nachfrage von japanischen Investoren nach für die Platzierung am meisten relevanten AAA-Tranchen bleibt stabil.

Es wurden in Europa 6 neue Transaktionen mit ca. 2,5 Mrd. EUR platziert, womit das Volumen der europäischen CLO-Neuemissionen YTD auf ca. 10,3 Mrd. stieg. Die USA-Neuemissionen stiegen mit weiteren 10,9 Mrd. USD in 26 Transaktionen auf 47,2 Mrd. Auch wenn der Vergleich mit dem Vorjahr eine signifikante Reduktion des Neuemissionsvolumens zeigt, sind für das Jahr 2023 noch große Volumina an CLOs geplant. In den USA erwartet man ca. 70 Mrd. an weiteren Neuemissionen, in Europa ca. 11,5 Mrd. Sollen allen geplanten CLOs in 2023 tatsächlich kommen, so liegt das Gesamtvolumen des Neugeschäfts auf dem Durchschnittsniveau der letzten fünf Jahre.

CLO-Besicherungspools (besicherte Unternehmenskredite)

Die Loanmärkte entwickelten sich im Mai in den USA und in Europa unterschiedlich. Der europäische Markt blieb stark positiv, der US-Markt war dagegen volatil.

Der Morningstar Euro-Kreditpreisindex hatte im Mai eine Perfomance von 0,65%. In den USA lag der Wert bei -0,83%.

Der Total Return Morningstar Index lag in den USA bei -0,18% und in Europa bei 1,41%. YtD liegt der Wert bei 4,12% in den USA und bei starken 6,77% in Europa.