Sehr geehrte Damen und Herren,

wir bedanken uns herzlich für Ihr Intersse an unserem Marktkommentar.

Von Christiane Wenzel, CIO – Geschäftsführerin, Infinigon GmbH

Was waren die Haupttreiber an den CLO-Märkten im Monat September?

Ein Marktkommentar zur Assetklasse „Collateralized Loan Obligations“

Kurz und knapp: Die angestaute Liquidität der Sommerpause drängte die Investoren zur Anlage – der empfundene Druck der Zinssenkungen seitens der Zentralbanken gaben zusätzlichen Rückenwind.

Sommerzeit war Ferienzeit. Vor allem die europäischen CLO- Märkte verzeichneten auch 2024 eine ausgeprägte Pause. Für Investoren aus den Ländern Frankreich, Italien und Spanien hieß es „nice time on the Beach“ im August.

Im Monat September drängte dann die angestaute Liquidität an die Finanzmärkte und unterstütze den Primär- sowie Sekundärmarkt deutlich.

Bereits Ende August deutete sich an, dass die Zentralbanken aufgrund sinkender Inflationszahlen den Basiszins reduzieren könnten – Ende September war es dann so weit und EZB und FED haben reagiert.

Wie könnte es generell weitergehen?

Endspurt 2024 – Die Finanzmärkte lassen sich ihre gute Laune nicht nehmen. Die Zentralbanken untermauern die Kursrallye durch eine weitere Zinssenkung.

…aber…

Die Schnelligkeit der Finanzmärkte lässt die Richtung auch schnell umkehren, d.h. geopolitische Eskalationen können jederzeit die Rallye stoppen. Der Ausgang der US-Wahlen wird die aktuellen Ergebnisse beeinflussen. Vor allem Anleger in den USA werden ihr Finanzergebnis zum Jahresende optimieren wollen. Die Art und Stärke der Repositionierungen ist jedoch eng mit der Fantasie und den Handlungen seitens der Notenbanken verknüpft.

Was heißt das für die Assetklasse der Collateralized Loan Obligations (CLOs)?

• Die CLO-Märkte nehmen den Endspurt in Q4 auf.

• Das Performance-Ziel erwarten wir erneut im Bereich von 10% – 15%

• Weitere Zinssenkungen bedeuten weiteren Rückenwind

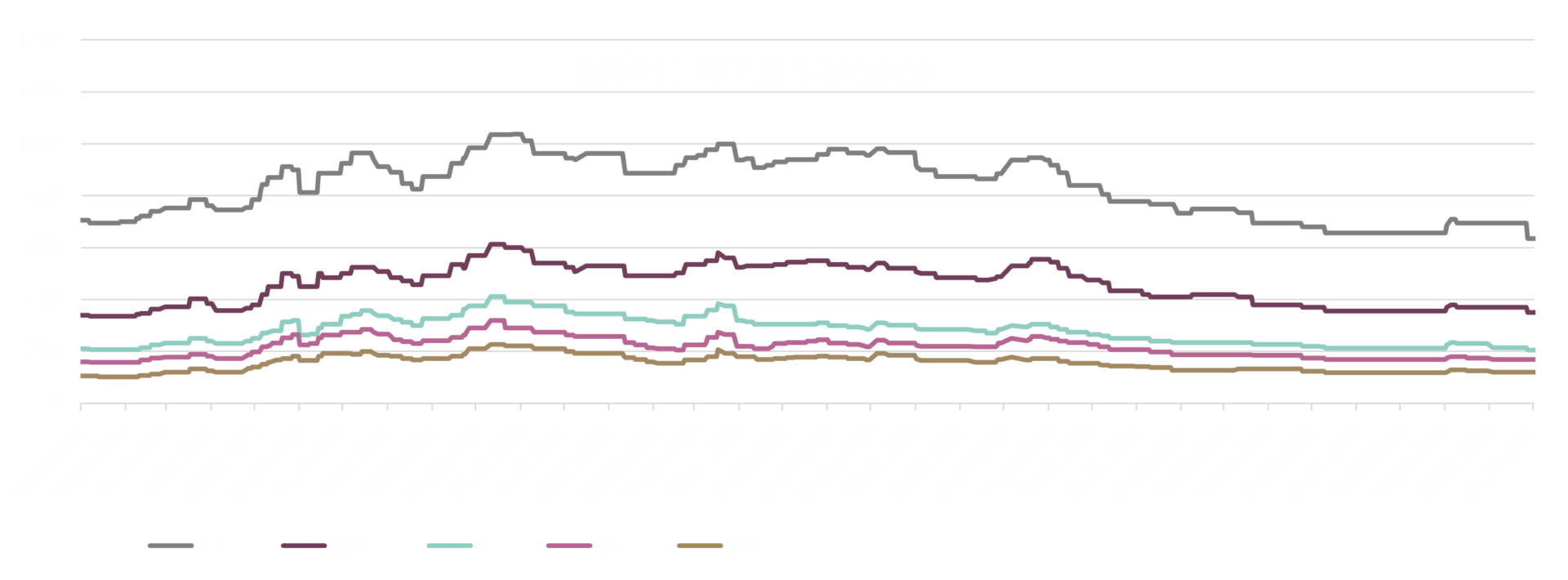

CLO – Rendite

Nach einer ruhigen Phase im August nahmen die Aktivitäten im CLO-Markt ab Mitte September stark zu. Eine erhöhte Nachfrage und fallende Zinssätze führten zu einer weiteren Verengung der CLO-Spreads.

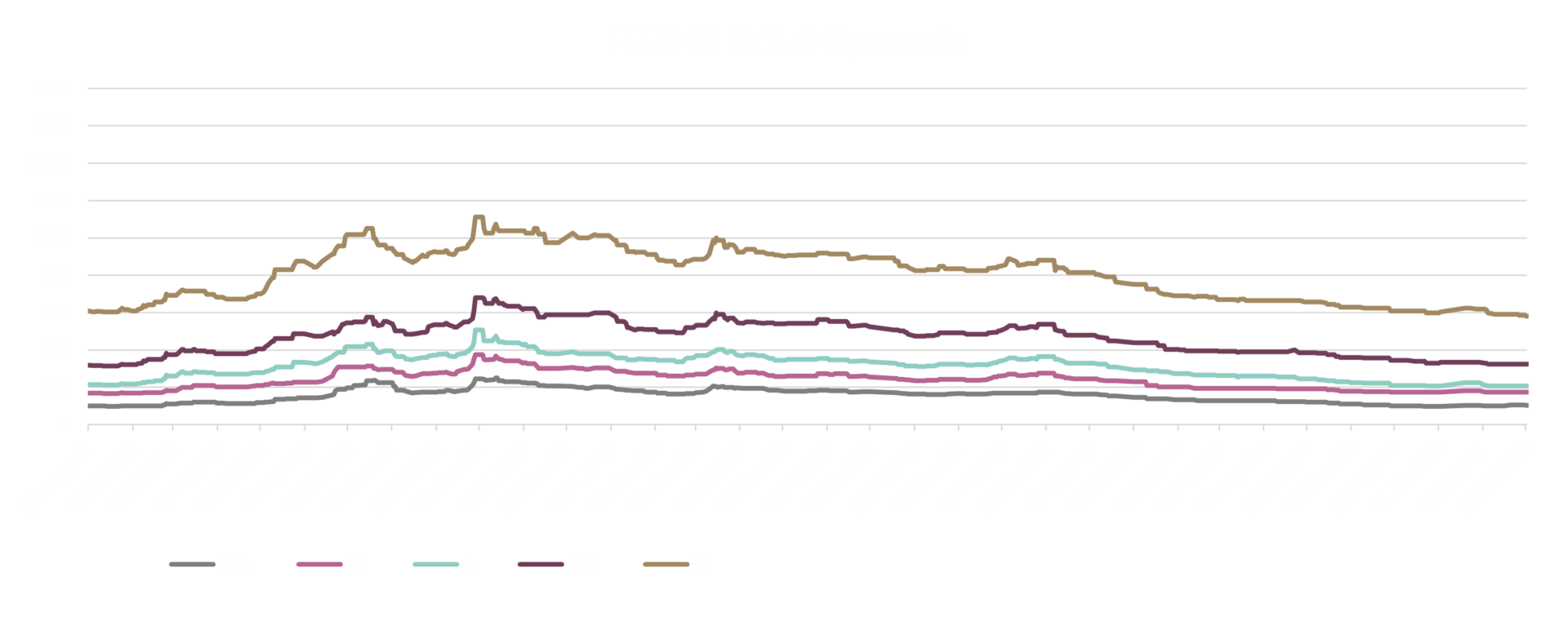

Trading-Aktivitäten

Der Sekundärmarkt zeigte nach einem ruhigen August im September eine deutliche Zunahme des Handelsvolumens. Besonders die Handelsaktivitäten in der AAA-Kategorie stiegen merklich an.

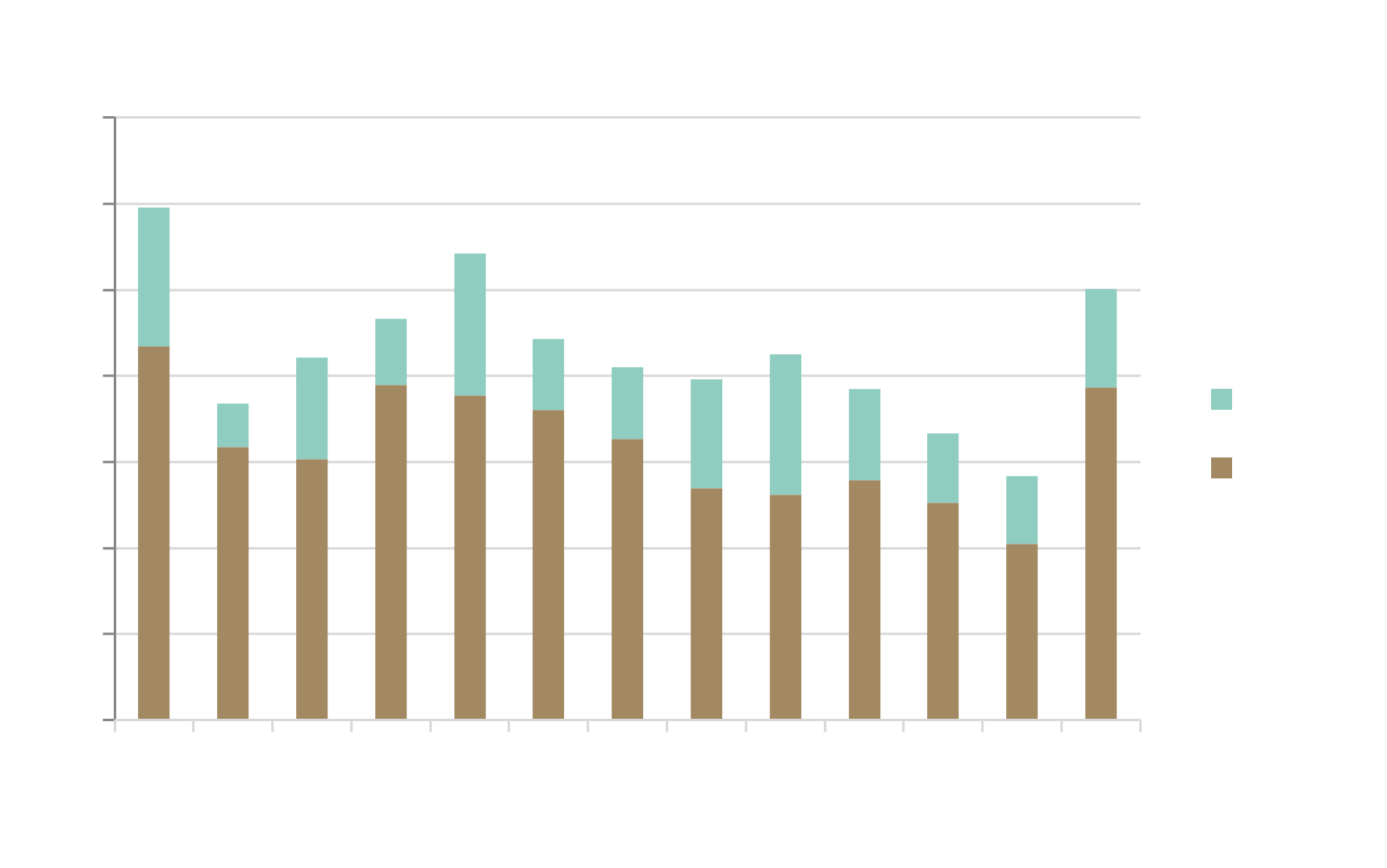

CLO-Neuemissionen und Refinanzierungen

Wie erwartet nahm die Zahl der Neuemissionen in der zweiten Septemberhälfte deutlich zu.

Im europäischen Markt wurden sechs neue CLOs mit einem Gesamtvolumen von ca. 2,5 Milliarden EUR aufgelegt und 12 Resets mit einem Gesamtvolumen von rund 4,6 Milliarden EUR durchgeführt. Damit summieren sich die europäischen Neuemissionen im laufenden Jahr auf 84 Deals mit einem Volumen von knapp 35 Milliarden EUR, während 51 Refinanzierungen und Resets im Wert von knapp 18 Milliarden EUR stattfanden.

In den USA wurden 26 neue Deals, einschließlich Mid-Market- und Private-Credit-Transaktionen, mit einem Gesamtvolumen von 12 Milliarden USD abgeschlossen. Seit Jahresbeginn belaufen sich die Neuemissionen in den USA auf 142 Milliarden USD aus 302 Deals, während Refinanzierungen und Resets 456 Deals mit einem Gesamtvolumen von über 203 Milliarden USD ausmachten.

Wir beobachten weitere Neuemissionen und Refinanzierungen in der Pipeline und erwarten einen sehr aktiven Primary Market im September.

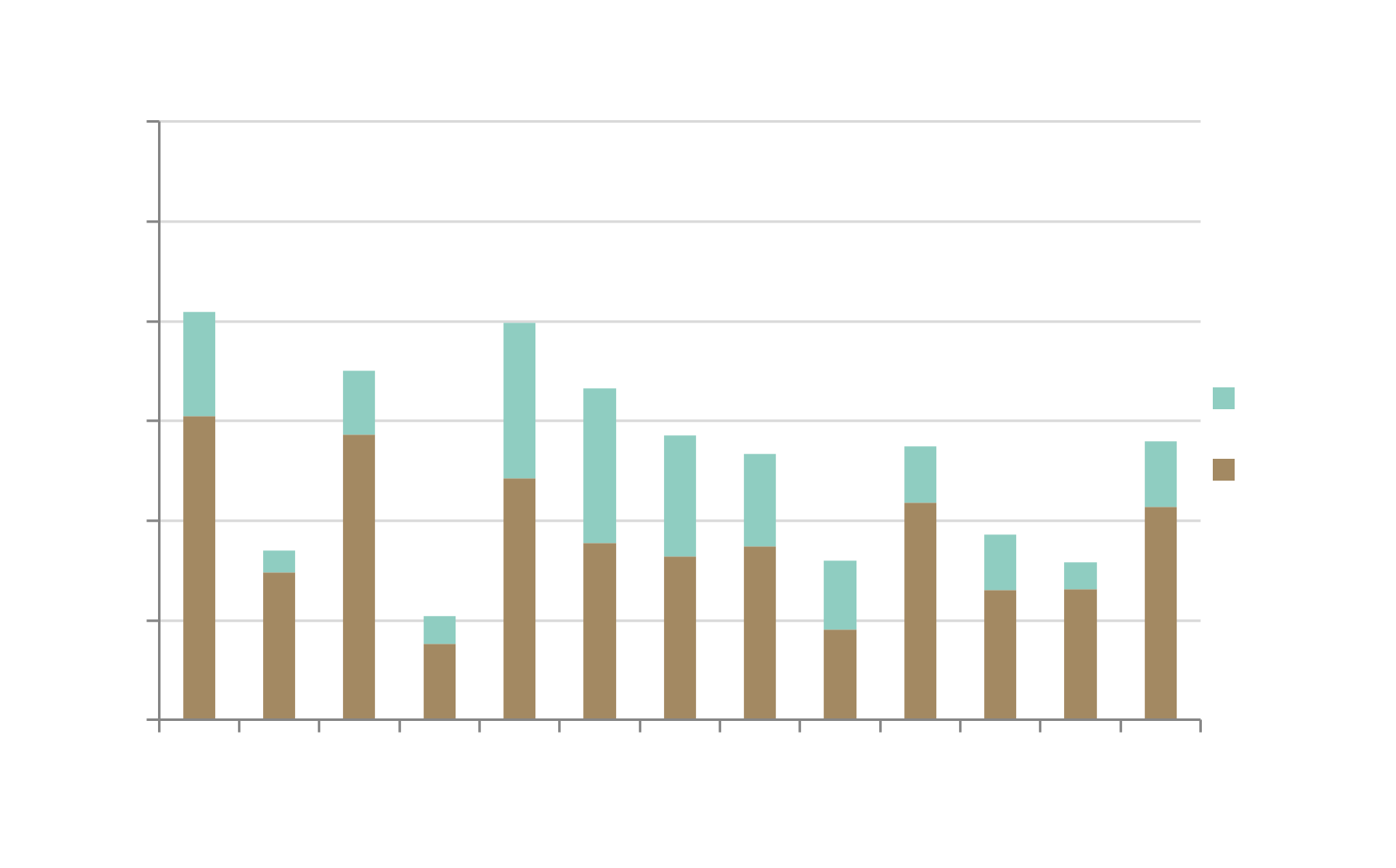

CLO Besicherungspools (besicherte Unternehmenskredite)

Die Leveraged Loan-Märkte zeigten im September weiterhin positive Ergebnisse. In Europa lag die Gesamtrendite bei +0,44%, während sie in den USA +0,7% erreichte. Seit Jahresbeginn beträgt die kumulierte Gesamtrendite in Europa 7,02% und in den USA 6,54%.