Sehr geehrte Damen und Herren, wir bedanken uns für Ihr Interesse an unserem Marktkommentar.

Verfasst von

CHRISTIANE WENZEL

Gründerin und Geschäftsführung (CIO)

Liebe Leser,

der Mai gilt traditionell als Wonnemonat: positive Stimmung, viele Feiertage und endlich wieder mehr Zeit, angenehme Temperaturen in der Natur zu genießen.

Auch bei uns im CLO-Markt blieb das Lächeln nicht aus – die Stimmung war sehr freundlich. Ähnlich wie bei den großen Anlageklassen Aktien und Anleihen setzte sich die positive Entwicklung aus dem April fort. Insbesondere der Non-Investment-Grade-Bereich zeigte eine deutliche Erholung. Die starke Nachfrage nach CLO-Investments führte zudem weiterhin zu einer regen Emissionsaktivität.

Aus Sicht eines Finanzmarktinvestors — und ohne den Anspruch einer makroökonomischen Tiefenanalyse — bleiben dennoch einige Entwicklungen aufmerksam zu beobachten. Besonders relevant ist die weitere Entwicklung der Produzentenpreise auf der Input-Seite sowie deren mögliche Überwälzung auf die Konsumentenpreise auf der Output-Seite. Die Zentralbanken sind entsprechend sensibilisiert.

Derzeit wird in Europa für 2026 mit einem erneuten Inflationsanstieg gerechnet, während für 2027 eine Normalisierung erwartet wird. Ein direkter Vergleich mit der Phase 2020 bis 2022 greift jedoch zu kurz. Einerseits sind Marktteilnehmer durch die Erfahrungen dieser Zeit gewarnt, sodass ein abrupter Schock mit

massiven Repositionierungen in den Portfolien weniger wahrscheinlich erscheint.

Andererseits bleibt die Versorgung der Weltwirtschaft mit zentralen Rohstoffen wie Öl, Gas und Düngemitteln für längere Zeit eingeschränkt. Ein solcher struktureller Engpass kann die Inputpreise länger erhöht halten.

Im Unterschied zur Situation 2021/2022 ist insbesondere die geopolitisch bedingte Störung wichtiger Energie- und Transportwege zu beachten. Selbst eine Öffnung der Straße von Hormus würde nicht automatisch eine vollständige Normalisierung der Öl- und Gasversorgung bedeuten. Der Wiederaufbau zerstörter Anlagen der Öl- und Gasproduktion in den arabischen Golfstaaten sowie im Iran dürfte mehrere Jahre in Anspruch nehmen. Auch mögliche Ersatzlösungen durch andere Produkte oder Lieferwege benötigen Zeit.

Zusätzlich dürfte die Deglobalisierung der Produktion weiter voranschreiten. Andere Regionen könnten versuchen, strategisch wichtige Transitwege — etwa die Meerenge von Malakka zwischen Indonesien und Malaysia — stärker wirtschaftlich oder politisch zu nutzen. Vor diesem Hintergrund bleiben Inflation, Preisniveau und Wachstum die zentralen Themen für die Kapitalmärkte.

Für CLOs erwies sich das Umfeld im Mai dennoch als ausgesprochen konstruktiv.

Durch ihre Flexibilität – von der variabel verzinslichen Struktur mit Kopplung an den 3-Monats-Euribor bzw. SOFR bis hin zum aktiven

Management der zugrunde liegenden Kreditportfolios – bleiben CLOs für Investoren attraktiv und profitierten von einer anhaltend starken Nachfrage.

Diese führte zu einer weiteren Einengung der CLO-Spreads über die gesamte Kapitalstruktur hinweg. Trotz der gestiegenen Emissionsvolumina konnten Neuemissionen problemlos vom Markt absorbiert werden. Die Nachfrage war dabei mehr als ausreichend, um das erhöhte Angebot zu absorbieren und gleichzeitig eine weitere Spread-Einengung zu ermöglichen. Gleichzeitig setzte sich die Differenzierung nach Managerprofil, Kreditpoolqualität und Strukturmerkmalen insbesondere im Non-Investment-Grade-Bereich fort.

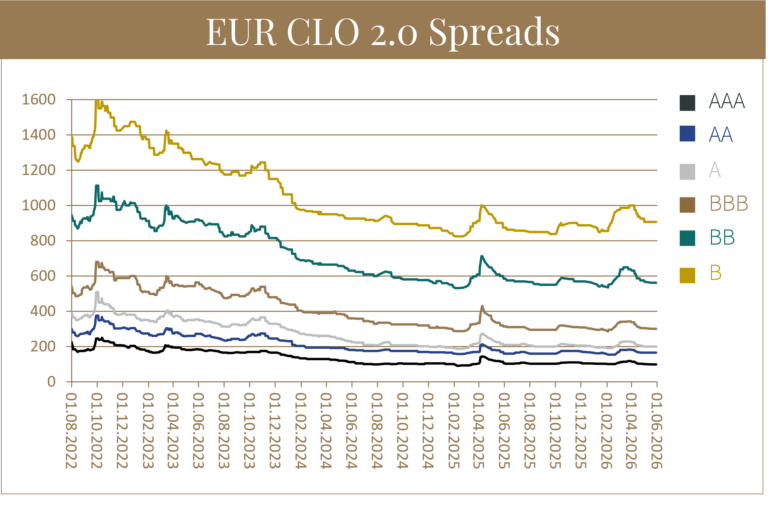

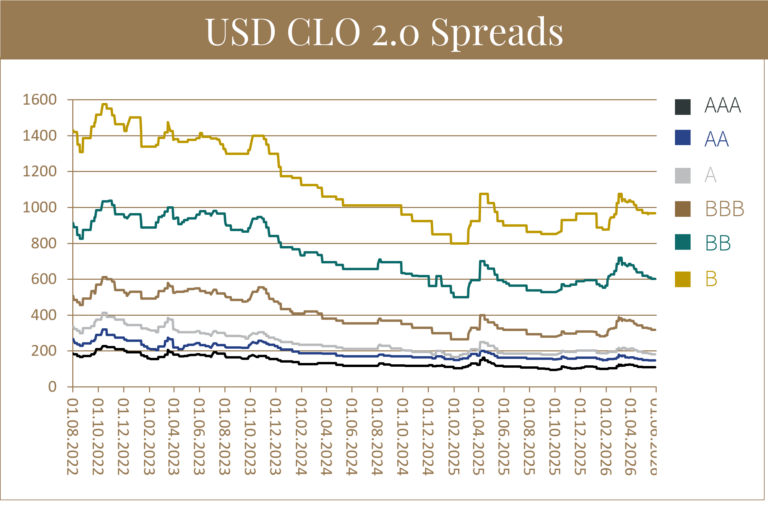

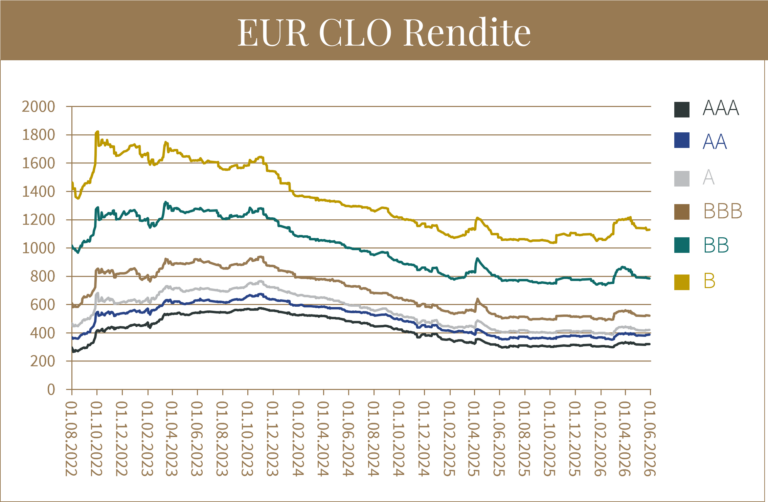

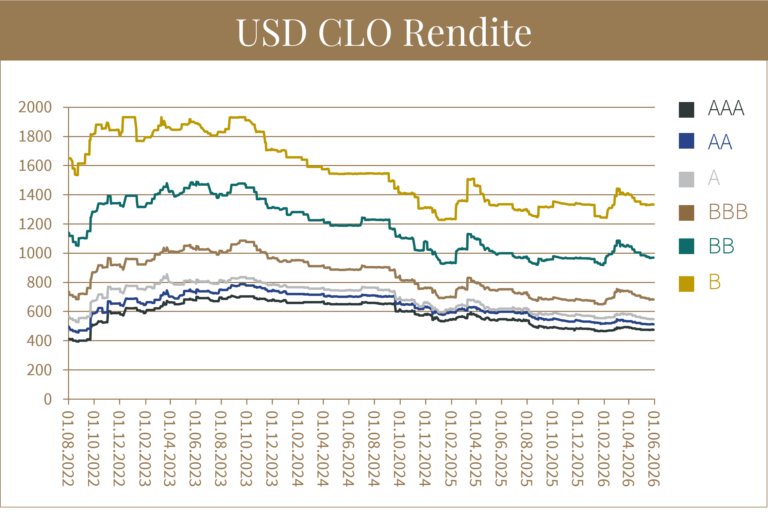

CLO-Renditen

Im Mai engten sich die CLO-Spreads in Europa über alle Ratingkategorien hinweg leicht um wenige Basispunkte ein, gestützt durch die weiterhin steigende Nachfrage. Der gleichzeitig gestiegene 3-Monats-Euribor führte trotz der moderaten Spread-Bewegung zu einer leicht positiven Renditeentwicklung.

In den USA verengten sich die Spreads ebenfalls leicht während der SOFR weitgehend seitwärts tendierte. Dadurch blieben die Renditen leicht rückläufig. Der Anstieg des Euribors wirkte sich dabei unterstützend auf die Renditeentwicklung in Europa aus, wodurch sich hier weiterhin attraktive Möglichkeiten ergaben.

Trading Aktivitäten

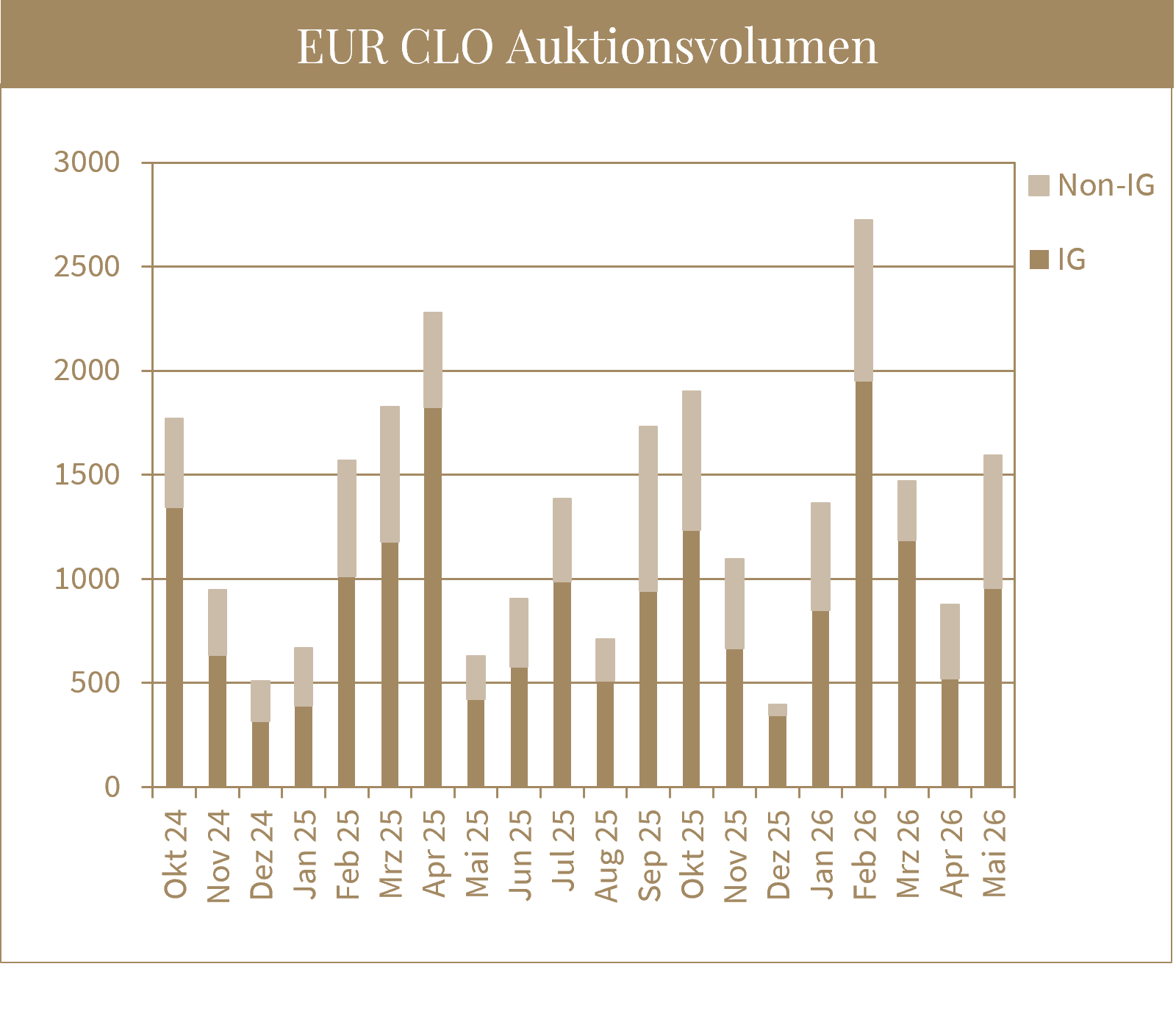

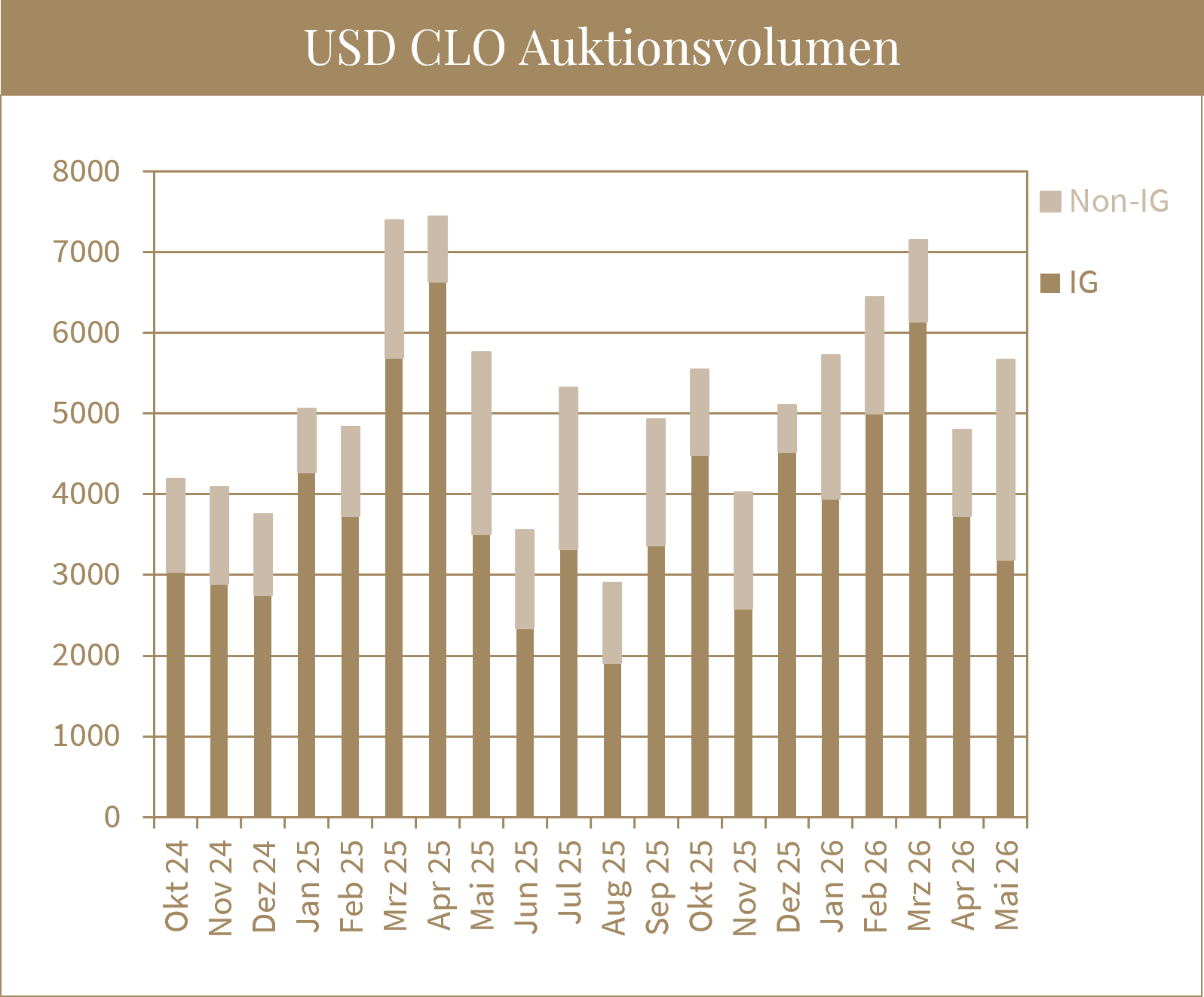

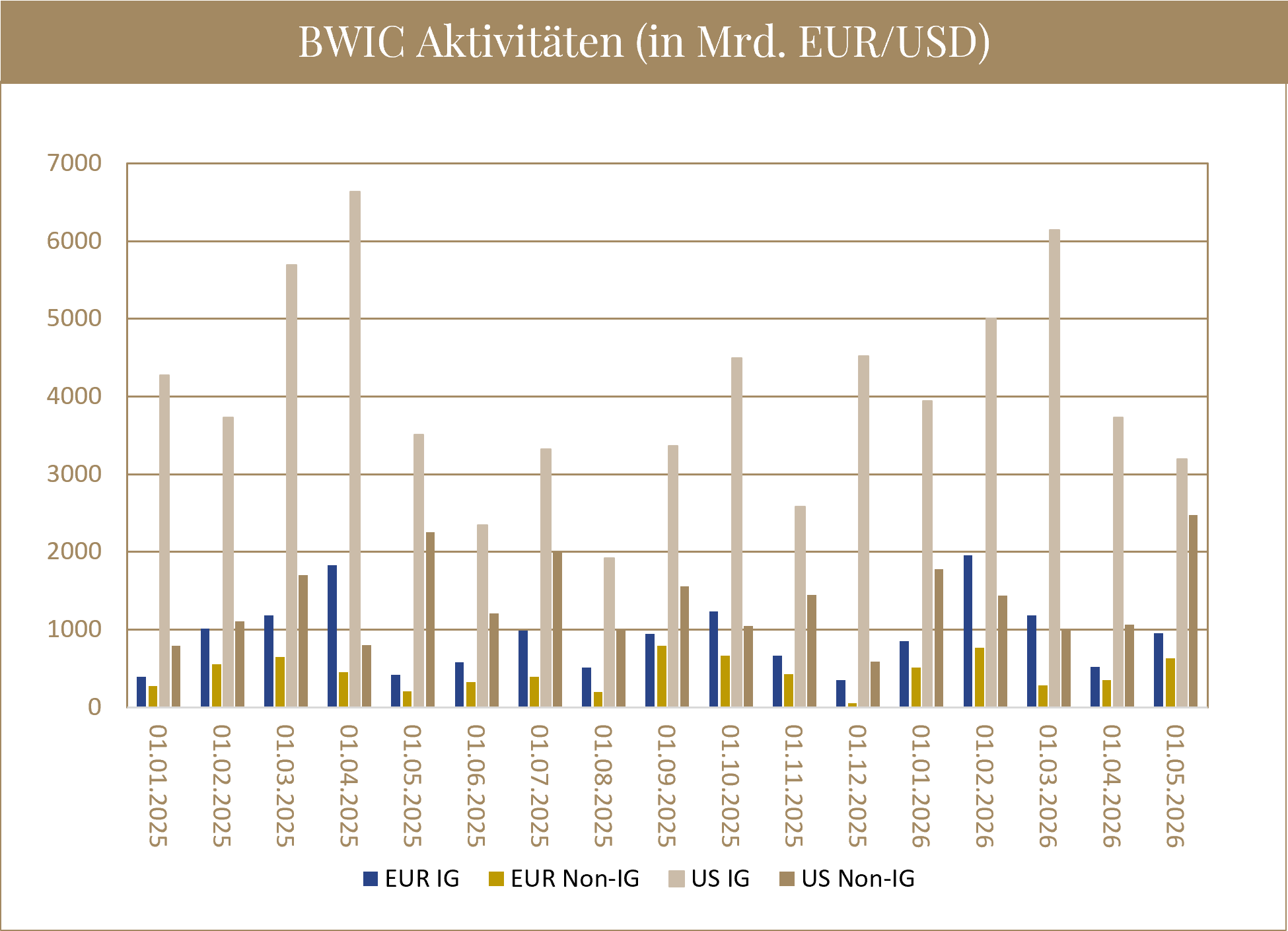

Die Aktivität am Sekundärmarkt ist über nahezu alle Ratingkategorien hinweg gestiegen. Besonders am europäischen Markt nahm die Handelsaktivität in den meisten Segmenten deutlich zu, wobei sich das Interesse vor allem auf High-Grade- und High-Yield-Tranchen konzentrierte.

BBB-Tranchen wurden dagegen vergleichsweise wenig gehandelt. Gleichzeitig legte das Equity-Segment in beiden Regionen deutlich zu und verzeichnete ein rund viermal höheres Handelsvolumen als im April.

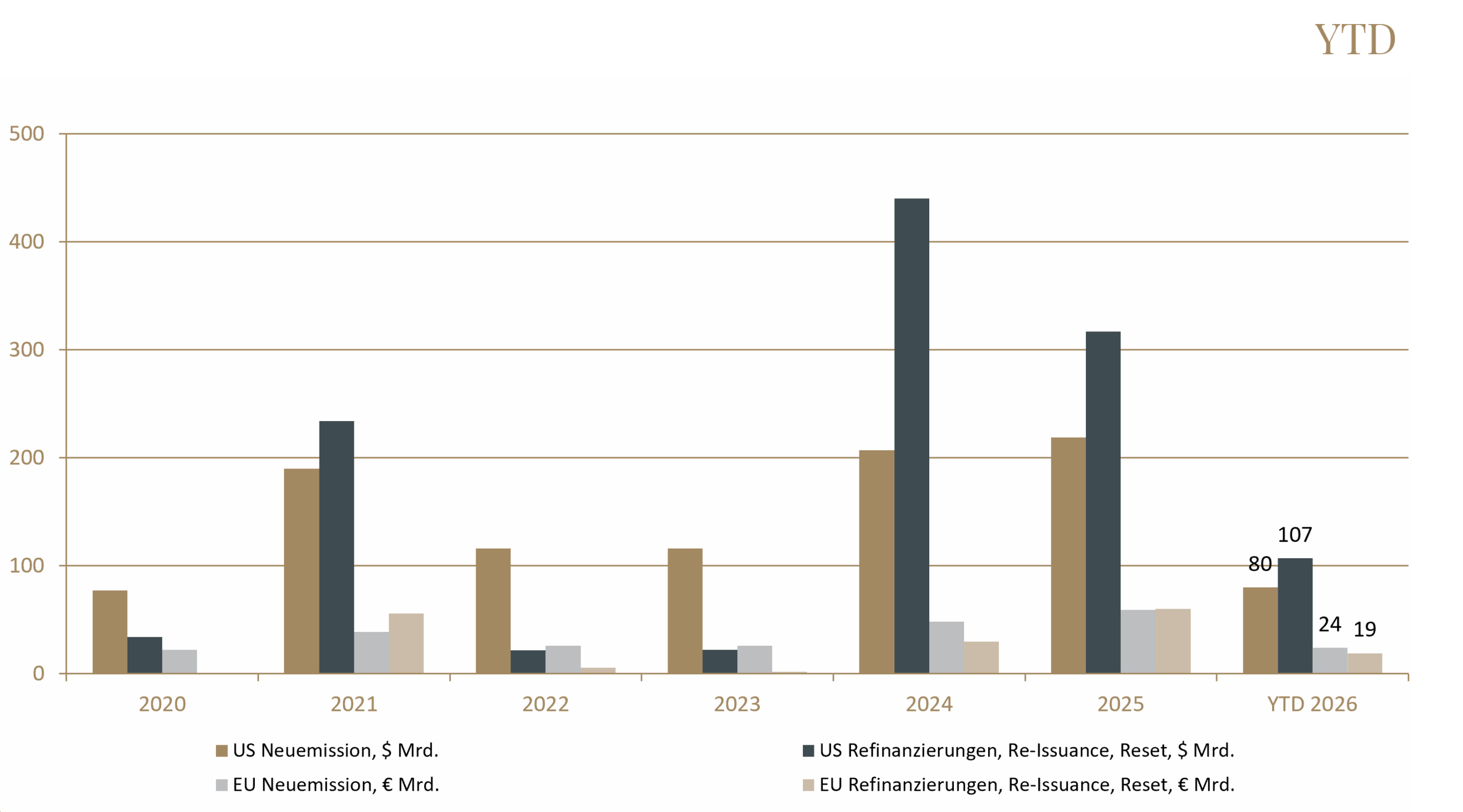

CLO-Neuemissionen und Refinanzierungen

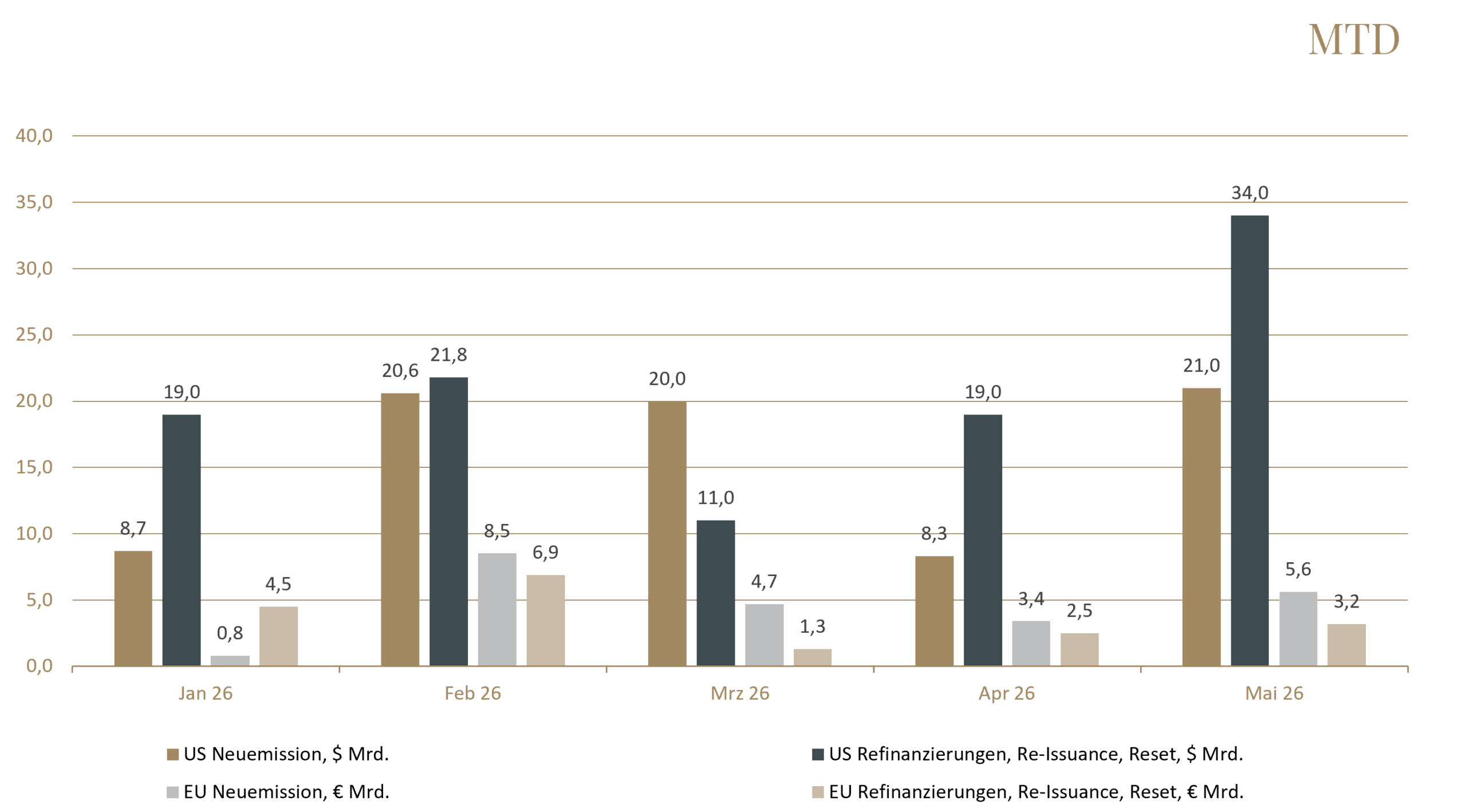

Die Primärmarktaktivität zog im Mai gegenüber dem Vormonat wieder an, unterstützt durch die weiterhin hohe Nachfrage. Sowohl in Europa als auch in den USA nahm die Zahl der Neuemissionen deutlich zu und lag nahezu doppelt so hoch wie im April. Auch bei Refinanzierungen und Resets zeigte sich eine höhere Aktivität: In den USA stieg das Volumen ebenfalls deutlich an und lag fast doppelt so hoch wie im Vormonat während in Europa ein leichter Anstieg zu beobachten war. Zusätzlich nutzten viele Marktteilnehmer das stabile Umfeld, um Transaktionen noch vor der Global ABS in Barcelona zu platzieren.

CLO-Besicherungspools (Besicherte Unternehmenskredite)

Die Leveraged-Loan-Märkte setzten ihre Erholung im Mai fort. Der europäische Leveraged Loan Total Return Index stieg um +0,69 %, während der US-Markt einen Zuwachs von +0,50 % verzeichnete. Unterstützt wurde die Entwicklung durch die anhaltend starke CLO-Nachfrage, attraktive laufende Erträge sowie ein insgesamt konstruktives technisches Marktumfeld. Gleichzeitig setzte sich die bereits seit Ende 2025 beobachtete Differenzierung innerhalb des Marktes fort.

Qualitativ hochwertige Kredite profitierten von einer starken Investorennachfrage und der hohen CLO-Aktivität und handelten vielfach auf oder über Pari. Demgegenüber blieben Kredite mit schwächeren Fundamentaldaten unter Druck und wurden weiterhin mit deutlichen Abschlägen gehandelt.

Seit Jahresbeginn liegt die Wertentwicklung europäischer Leveraged Loans bei +1,48 % während US Leveraged Loans um +1,19 % zulegten.

Quellen: Bloomberg, CLO-Marktdaten, Infinigon

Die enthaltenen Aussagen zur Marktlage stellen unsere eigene Ansicht der geschilderten Umstände dar. Hiermit ist weder eine Allgemeingültigkeit noch eine Anlageberatung oder -empfehlung verbunden.