Sehr geehrte Damen und Herren, wir bedanken uns für Ihr Interesse an unserem Marktkommentar.

Verfasst von

KATHERINE SCHUMAK

Director

Liebe Leser,

eines der Highlights des Monats im europäischen CLO-Markt war die jährliche Global ABS Conference in Barcelona, die in diesem Jahr ihr 30-jähriges Jubiläum feierte und mit über 6.000 Teilnehmern erneut einen Rekord verzeichnete. Die hohe Teilnehmerzahl unterstrich eindrucksvoll, wie stark das Interesse an strukturierten Kreditmärkten – und insbesondere an CLOs – weiter zunimmt.

Die Stimmung auf der Konferenz war insgesamt schwer eindeutig einzuordnen: Kaum jemand zeigte sich uneingeschränkt bullisch, gleichzeitig war aber klar spürbar, dass viel Liquidität im Markt vorhanden ist und investiert werden muss. CLOs bleiben vor diesem Hintergrund attraktiv, da die laufenden Renditen im Vergleich zu vielen traditionellen Fixed-Income-Segmenten weiterhin überzeugen.

Gleichzeitig wurden in vielen Gesprächen auch fundamentale Risiken thematisiert, insbesondere mit Blick auf Kreditqualität, Sektorentwicklungen und die Frage, ob ausreichend attraktive Leveraged Loans für die wachsende Nachfrage verfügbar sind.

Besonders auffällig war das zunehmende Interesse neuer Investoren – auch außerhalb Europas – sowie die wachsende Zahl neuer Manager im CLO-Markt. Hinzu kam, dass viele Portfolio-Manager in den vergangenen Monaten die Plattform gewechselt haben, was Fragen zur zukünftigen Managerselektion, zur Stabilität bestehender Plattformen und zur Qualität der jeweiligen Kreditpools aufwarf. Die Differen-zierung nach Managerprofil, Portfolioqualität und Strukturmerkmalen bleibt damit ein zentrales Thema.

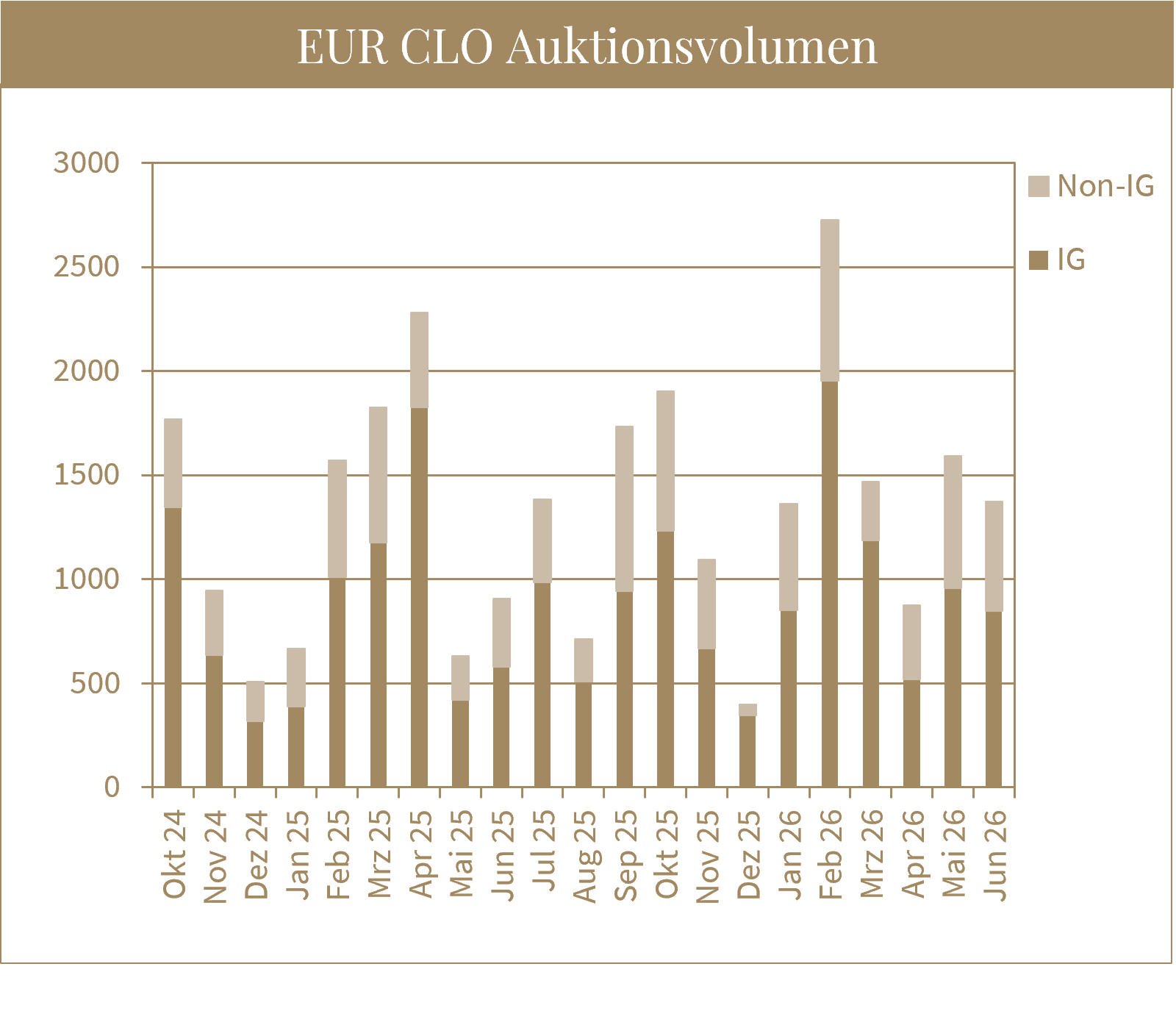

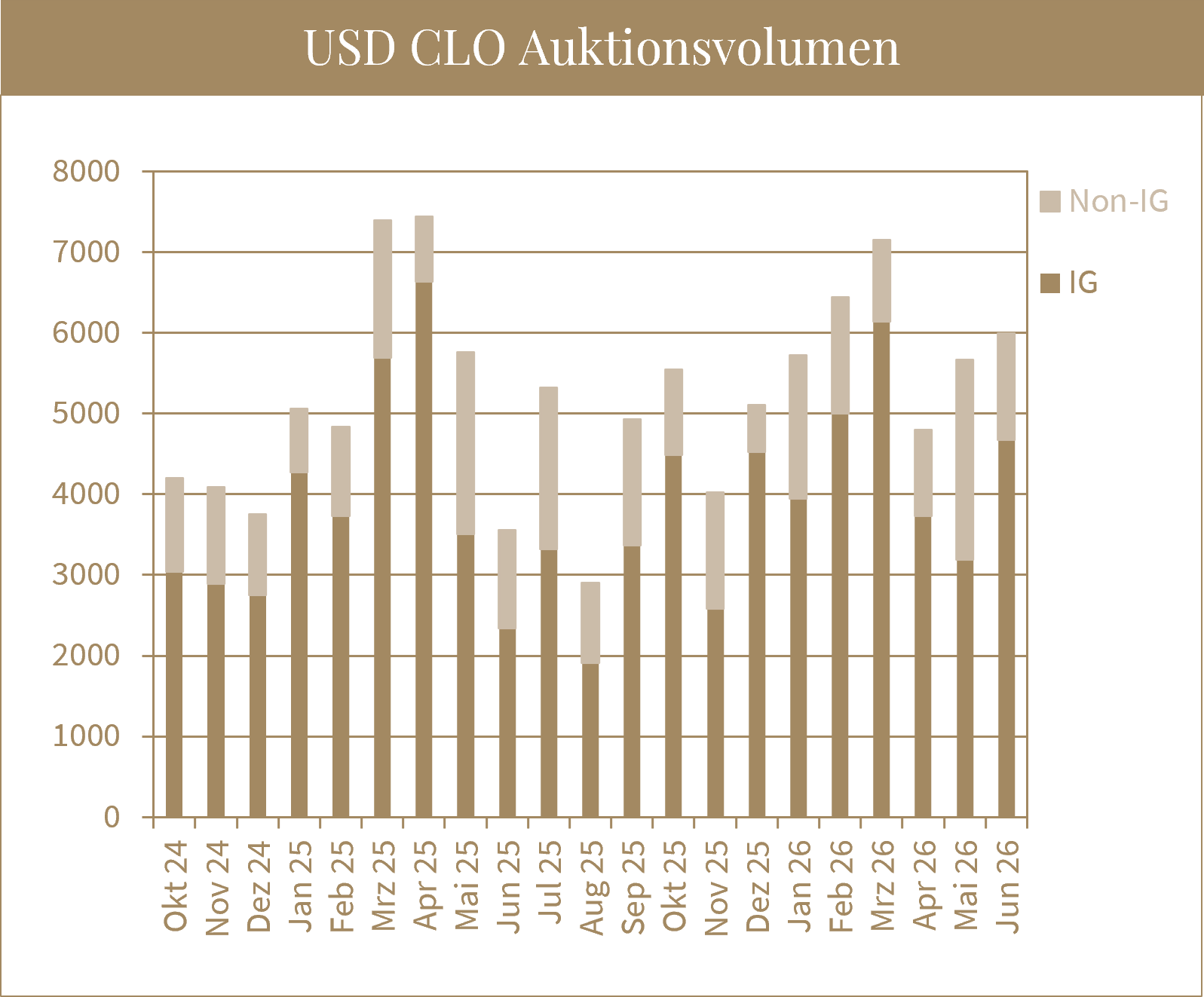

Auch nach der Konferenz blieb die Marktaktivität auf dem EUR CLO-Markt hoch. Primärmarkt-transaktionen sowie Resets und Refinanzierungen liefen weiter auf hohem Niveau, während gleichzeitig das BWIC-Angebot im Sekundärmarkt deutlich zunahm. Die Nachfrage war jedoch weiterhin stark genug, um das zusätzliche Angebot aufzunehmen.

Während sich AAA-Spreads auf engen Niveaus weitgehend stabil zeigten, blieb auch das Interesse an Non-Investment-Grade-Tranchen vorhanden. Im unteren Mezzanine-Bereich setzte sich allerdings die stärkere Differenzierung nach Managerqualität und Kreditpoolstruktur fort. Insgesamt bestätigte Barcelona den Eindruck eines CLO-Marktes, der strukturell weiter wächst, aber zunehmend selektiver wird.

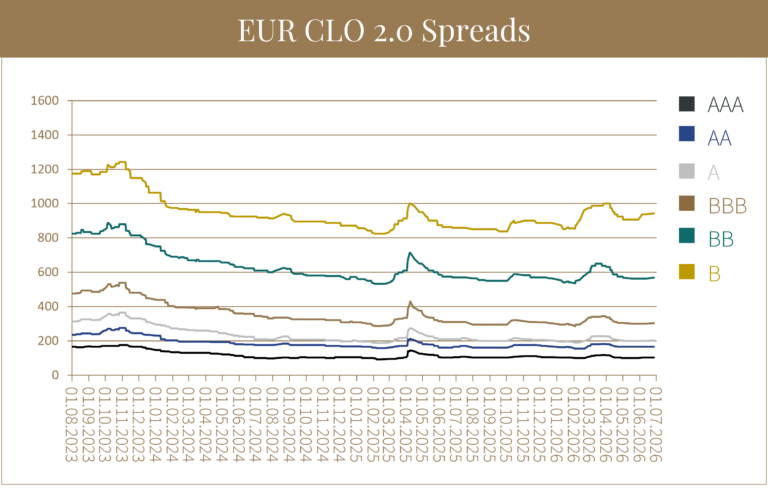

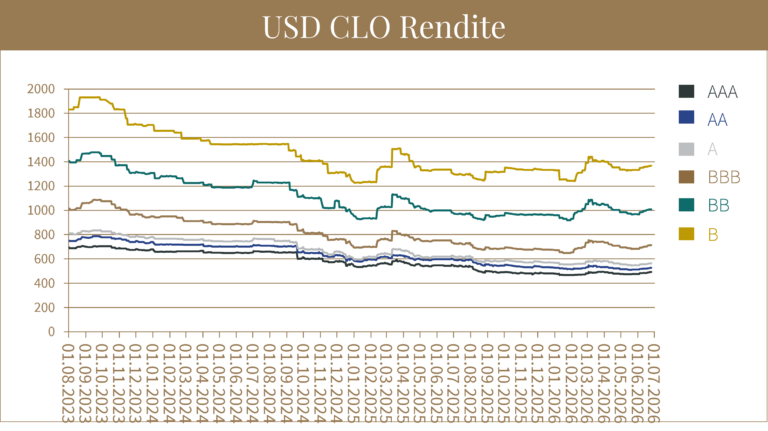

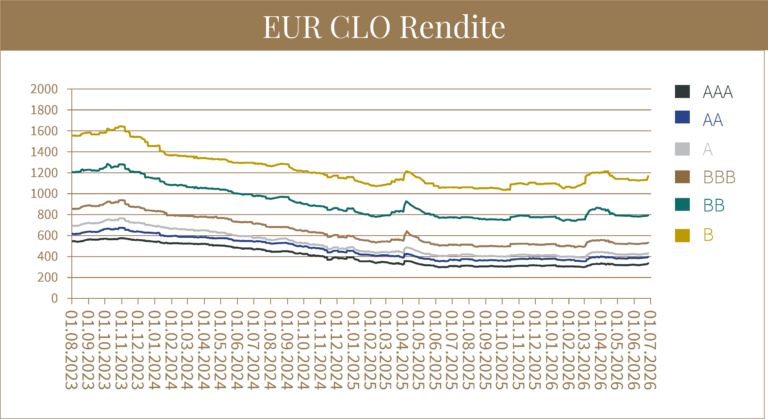

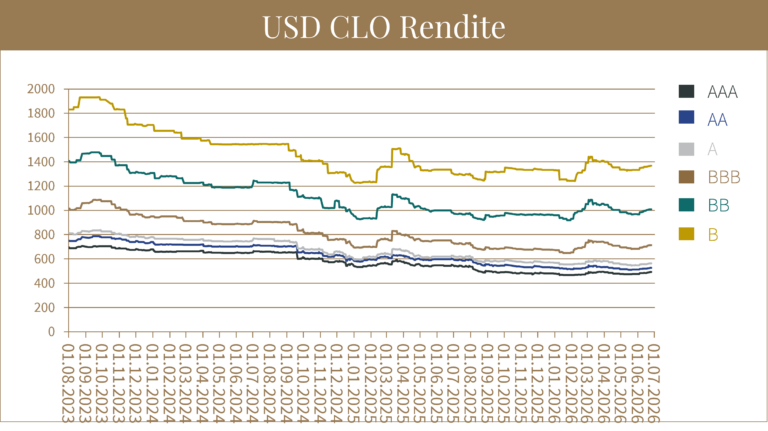

CLO-Rendite

Im Juni engten sich die Spreads europäischer CLOs über weite Teile der Ratingklassen hinweg weiter ein. Lediglich in den nachrangigen Tranchen war eine leichte Spreadausweitung zu beobachten. Diese ist auf die anhaltende Differenzierung nach der Qualität der zugrunde liegenden Kreditportfolios sowie der Qualität der CLO-Manager zurückzuführen. Der Anstieg des 3-Monats-Euribors, unter anderem infolge des Zinsschritts der EZB, wirkte sich unterstützend auf die Renditeentwicklung aus.

US-CLOs verzeichneten über alle Ratingklassen hinweg eine moderate Spreadausweitung. Diese spiegelte die leicht negative Entwicklung am Leveraged-Loan-Markt wider, die vor allem durch eine weitere Schwäche im Softwaresektor getrieben war. Dabei nahm die Spreaddifferenzierung insbesondere in den schwächeren Bonitätssegmenten zu. Der leichte Anstieg des SOFR trug jedoch dazu bei, dass die Gesamtrendite im Monatsverlauf positiv blieb.

Trading Aktivitäten

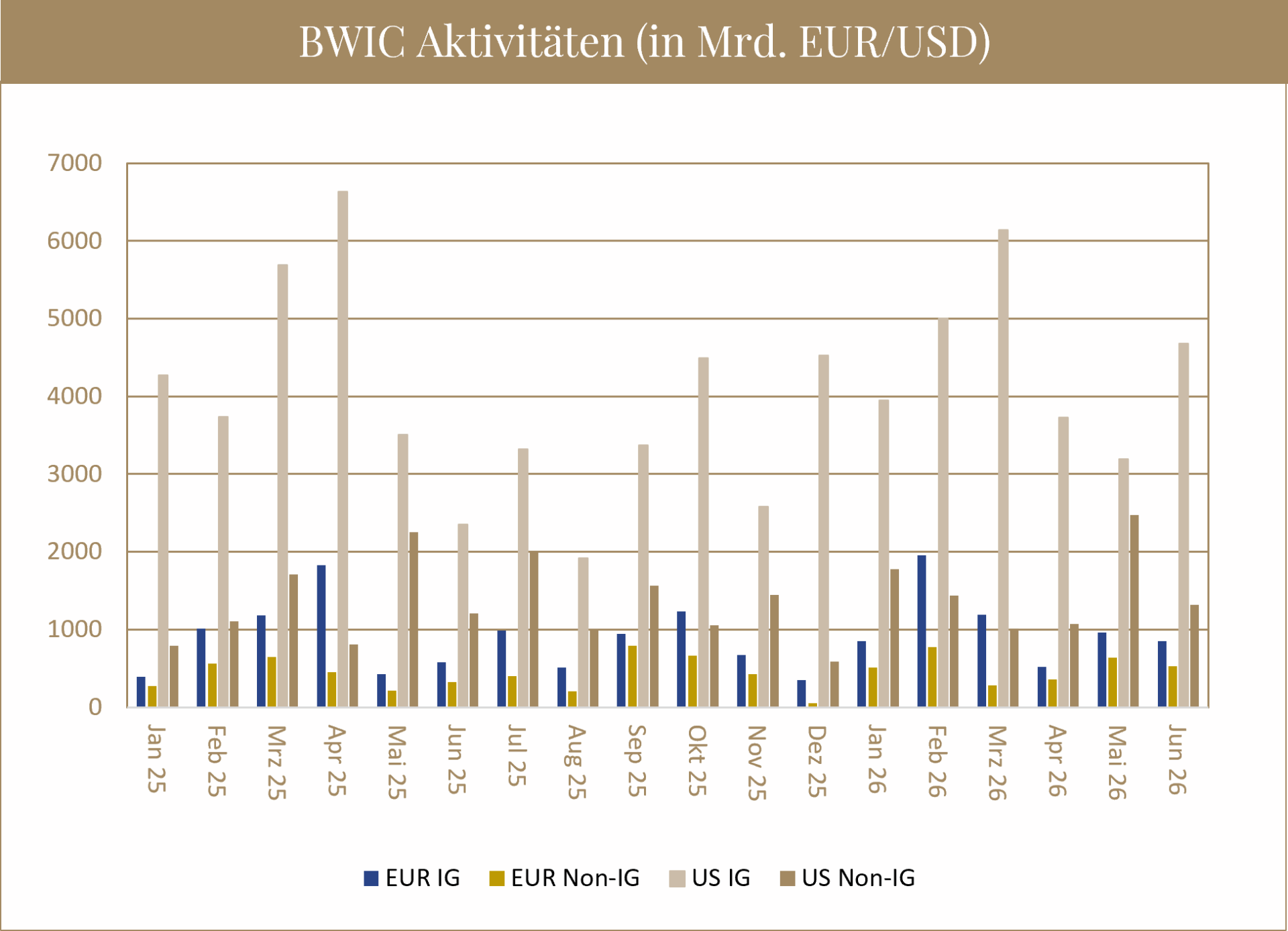

Die Aktivität am Sekundärmarkt verlagerte sich im Juni in Europa vor allem auf die höher gerateten CLO-Tranchen. Während AAA-Tranchen deutlich stärker als im Vormonat gehandelt wurden, ging das Handelsvolumen in den meisten übrigen Ratingklassen zurück. Im Sub-Investment-Grade-Bereich konzentrierte sich die erhöhte Handelsaktivität auf Single-B-geratete Wertpapiere, während das Handelsvolumen im BB- und Equity-Segment gegenüber dem Vormonat nahezu unverändert blieb. In den USA nahm die Handelsaktivität bei den Investment-Grade-Tranchen insgesamt zu, insbesondere in den höchsten Ratingkategorien. Demgegenüber wurden die niedrigeren Ratingsegmente etwas zurückhaltender gehandelt. Das Equity-Segment verzeichnete im Vergleich zum Vormonat eine geringere Handelsaktivität.

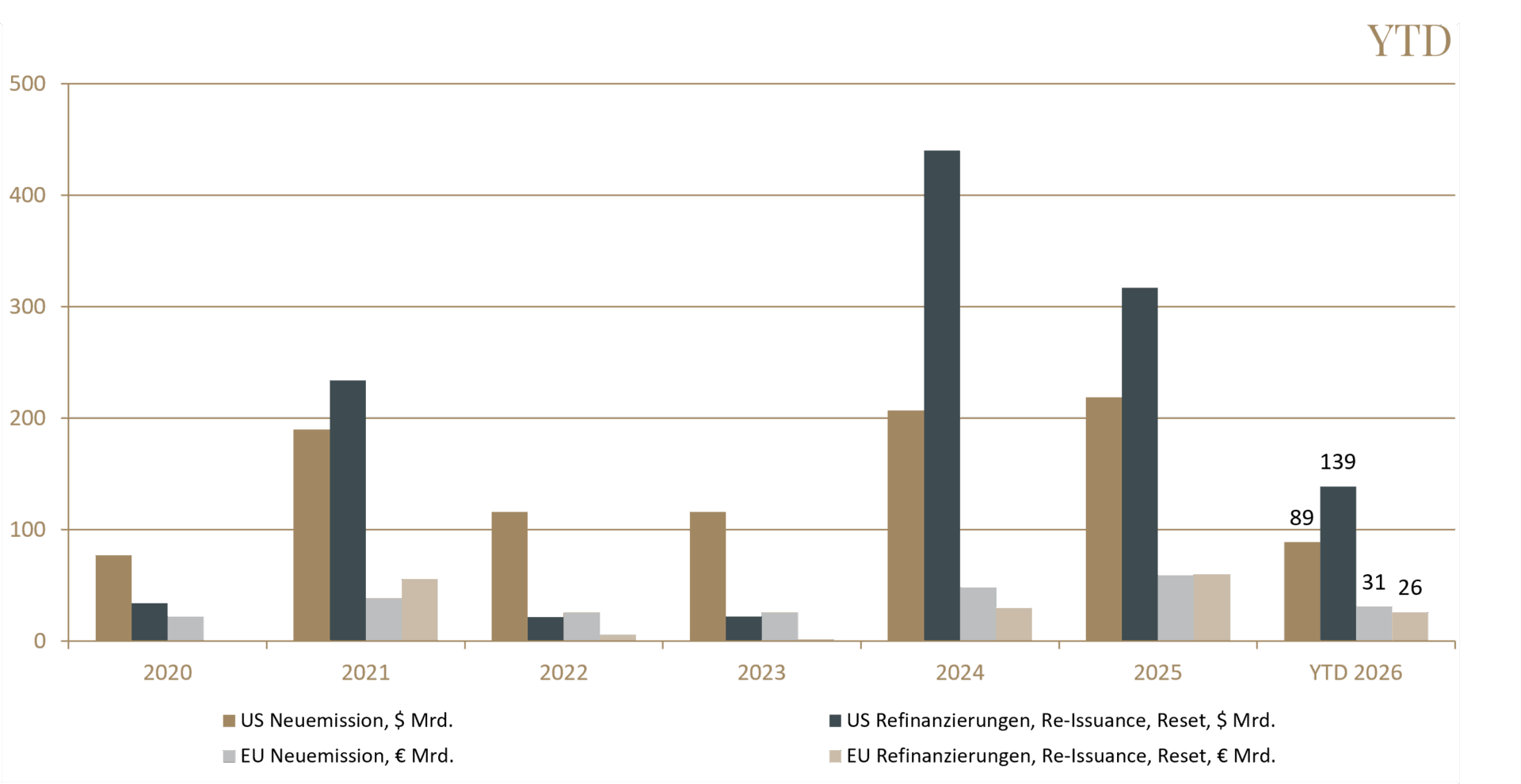

CLO-Neuemissionen und Refinanzierungen

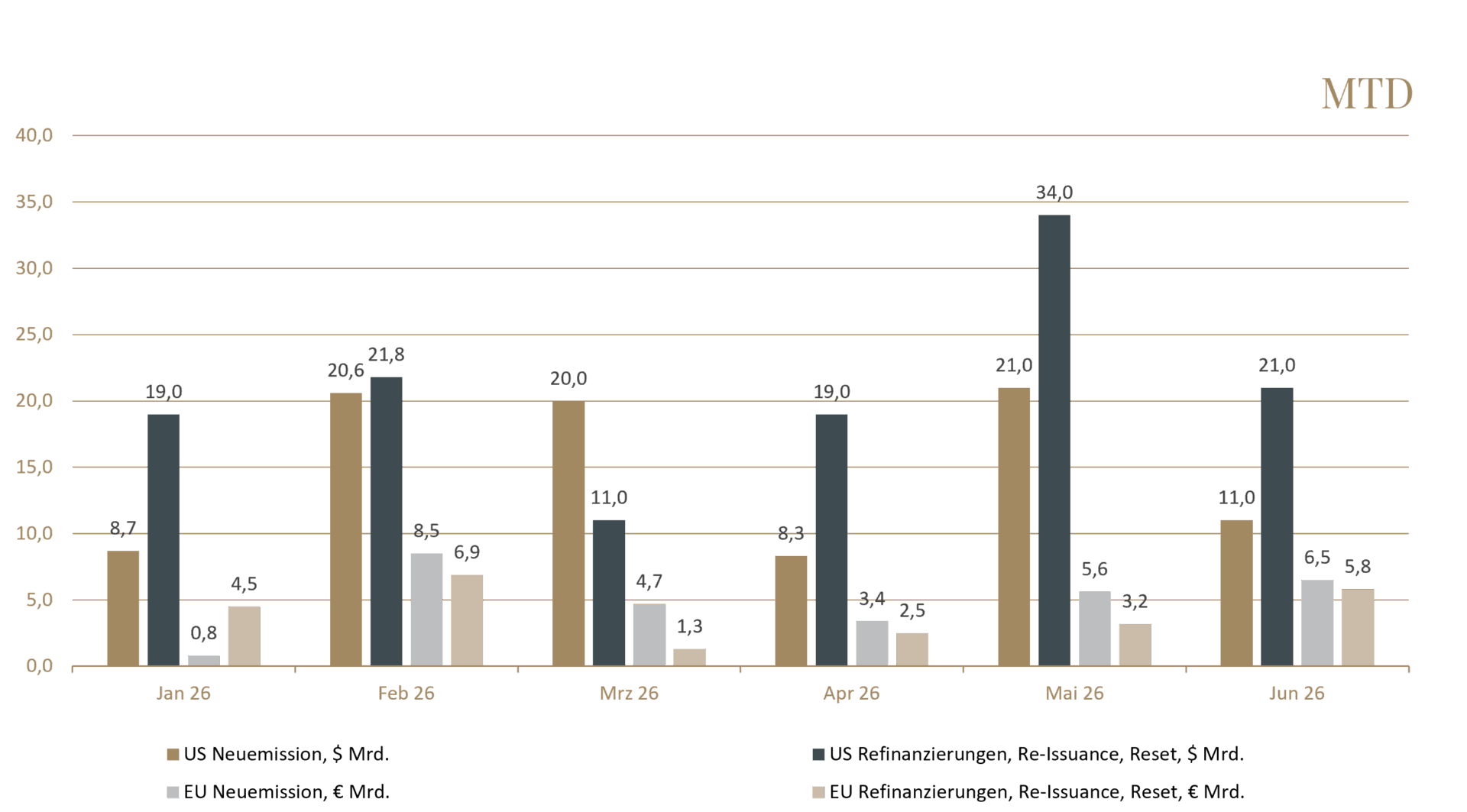

Die Primärmarktaktivität blieb im Juni in Europa hoch und legte gegenüber dem Vormonat nochmals zu. Sowohl die Zahl der Neuemissionen als auch die Aktivität bei Refinanzierungen und Resets stiegen weiter an. Nach der Global ABS in Barcelona blieb das Marktumfeld zunächst konstruktiv. Unabhängig davon richtet sich der Blick der Marktteilnehmer zunehmend auf die bevorstehenden Sommermonate und der erfahrungsgemäß geringeren Aktivität. In den USA war hingegen eine geringere Primärmarktaktivität zu beobachten. Sowohl Neuemissionen als auch Refinanzierungen und Resets gingen gegenüber dem Vormonat zurück.

Im HY-Unternehmensanleihe-Markt ist die höhere Rendite auch durch höheres Risiko zu erklären. Der NIG CLO-Markt war viele Jahre ein Musterschüler und glänzte durch Qualität. Jetzt kommt ein wenig Normalität in die Anlageklasse, wobei im NIG Bereich von US CLOs in der Vergangenheit bereits Defaults aufgetreten sind. Im Juni kam es mit der B-gerateten F-Tranche erstmals zum Ausfall einer nach der Finanzkrise emittierten europäischen CLO-Tranche. Für einen weiteren EUR CLO wird ein vergleichbarer Verlauf erwartet.

CLO-Besicherungspools (Besicherte Unternehmenskredite)

Die Leveraged-Loan-Märkte schlossen den Juni erneut mit positiven Gesamterträgen ab, wenngleich die Dynamik gegenüber dem Vormonat nachließ. Der europäische Leveraged Loan Total Return Index legte um +0,37 % zu, während der US-Markt lediglich ein leichtes Plus von +0,08 % verzeichnete. Unterstützt wurde die Entwicklung durch die anhaltend hohe CLO-Nachfrage, attraktive laufende Erträge sowie ein insgesamt solides technisches Marktumfeld.

Die geringere Ertragsdynamik ist unter anderem auf die weiter zunehmende Spreizung innerhalb des Marktes zurückzuführen. Während liquide und qualitativ hochwertigere Kredite von der robusten Nachfrage profitierten und vielfach weiterhin nah oder über Pari handelten, standen Emittenten mit schwächeren Fundamentaldaten unter Druck und wurden mit entsprechenden Abschlägen bewertet.

In den USA zeigte sich trotz eines insgesamt robusten Makroumfelds eine ausgeprägte Schwäche im Softwaresektor. US-Software-Loans fielen im Juni auf neue Jahrestiefstände und entwickelten sich sowohl gegenüber dem breiteren US-Markt als auch gegenüber europäischen Software-Loans deutlich schwächer.

Im bisherigen Jahresverlauf verzeichneten europäische Leveraged Loans ein Plus von +1,86 %, während US-Leveraged–Loans um +1,31 % zulegen konnten.

Quellen: Bloomberg, CLO-Marktdaten, Infinigon

Die enthaltenen Aussagen zur Marktlage stellen unsere eigene Ansicht der geschilderten Umstände dar. Hiermit ist weder eine Allgemeingültigkeit noch eine Anlageberatung oder -empfehlung verbunden.